5月19日消息,美国芯片设计公司英伟达将于下周三(5月26日)美股盘后,发布截至2021年5月2日的2022财年Q1财季财务报告。(注:前者为自然年时间,后者为财务年)

上一季度,英伟达游戏和数据中心两项业务均创下季度和全财年营收记录,这一季度,在产能受限和需求端大爆发的情况下,英伟达在2022年Q1财季会交一份怎样的成绩单?

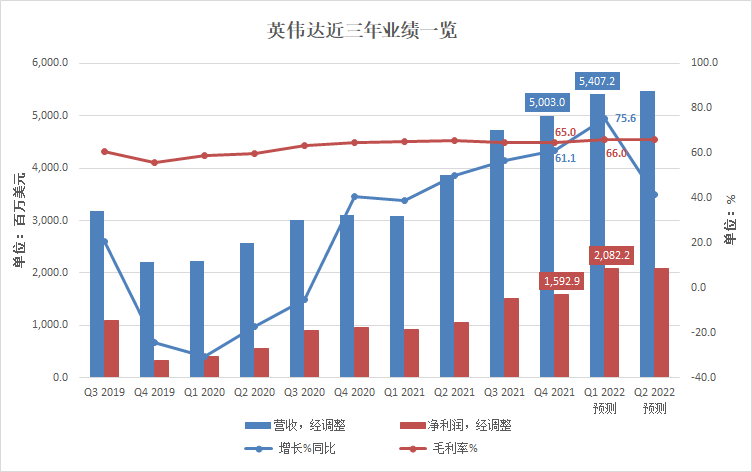

2021财年Q4业绩回顾:营收、净利润双双超出市场预期

上一季度,英伟达营收、净利润双双超出市场预期。其中,

- 营业收入为50亿美元,同比增长61%,超出此前48亿美元的公司指引和彭博一致预期。

- GAAP净利润14.6亿美元,同比增长53%,净利润率为29%。GAAP摊薄每股收益为2.31美元,去年同期为2.12美元。

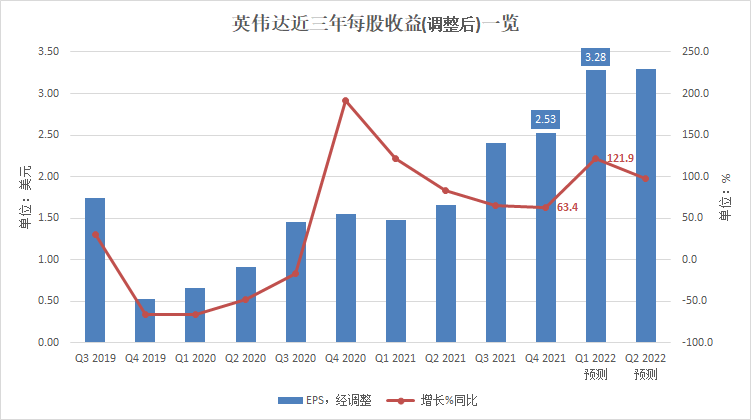

- Non-GAAP净利润19.6亿美元,同比增长67%,Non-GAAP净利润率为39%。Non-GAAP摊薄每股收益为3.10美元,去年同期为2.91美元。公司对2022财年Q1的收入指引为53亿美元,同比增长72%。

- 公司毛利率为63%,同比下降180个基点(1.8%)。

- 值得一提的是,公司的游戏和数据中心两项业务均创下季度和全财年营收记录。

2022财年Q1财季需要关注哪些要点

首先,芯片短缺情况以及何时能缓解。

在谈“缺芯”对英伟达的影响之前,可以简单分析一下芯片短缺原因,最本质的原因就是产能和需求的不匹配。

在供给端,去年英特尔7nm推迟上市,迫使更多厂商选择AMD的CPU,继而给台积电(AMD代工商)施加了生产压力。另外,由于前两年,个人电脑和智能手机市场需求疲软,存储芯片价格下滑,三星、SK海力士以及美光在内的芯片制造商纷纷削减了产能。

在需求端,新冠疫情之后,芯片发货暂时中断。与此同时,随着远程办公和在线学习等居家趋势的兴起,全球对于新移动设备、个人电脑以及数据中心升级的需求飙升(对半导体的需求飙升)。还有一个非常重要的原因是,云服务、5G网络以及人工智能的发展,正在推动新一轮芯片行业复苏的“超级周期”。

如此,缩减后产能和快速爆发的需求之间的不匹配,共同导演了这场波及全球各行各业的“缺芯”浪潮。

虽然市场需求旺盛,但芯片短缺对英伟达业绩增长的制约是显而易见的。当前的芯片短缺实际上导致了“供给决定需求”的局面,换言之,公司业绩的增长完全是由芯片的产能决定的。

从这个角度入手,可以简单分析一下英伟达的情况。英伟达目前主要的代工厂是台积电和三星。

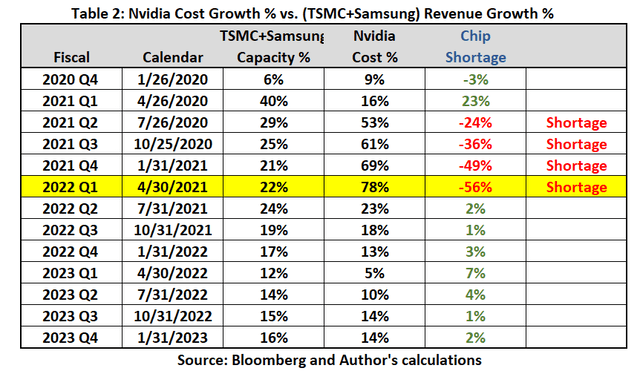

由于芯片短缺不会改善,英伟达可以获得的芯片完全受台积电和三星的产能限制,因此台积电和三星产能的增长可以代表供给端增长情况,而英伟达销售成本的增长基本可以代表需求端的增长情况。

按照这个逻辑继续推演,可以看到,英伟达的芯片短缺从去年7月底就开始了,而且供求失衡的情况将在今年4月底达到顶峰,基本与公司此前的预警和指导相一致。

摩根大通分析师Harlan Sur表示,英伟达的出货量要比当前需求水平低10%-30%,预计3-4个季度后,产能才能满足市场需求,而渠道完成库存补充还额外需要1-2个季度。

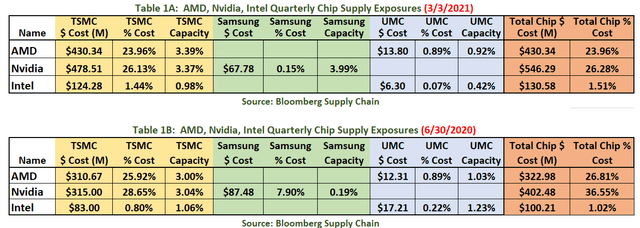

截至3月3日,英伟达在台积电芯片产能中占比为3.37%,较疫情开始时的3.04%提升了10%。但是即便如此,也不能满足市场的需求,特别是5nm芯片的需求。

实际上,为了满足市场对芯片的需求,作为全球最大代工厂的台积电也在扩大产能。在英伟达最关心的5nm产能上,今年一季度台积电已将产能提升至月产10.5万个晶片,预计下半年进一步提升至12万,上一季度月度产能为9万片。扩产之后,英伟达方面预计2021年将占有3%的5nm产能和21%的7nm产能。

其次,是专门用于挖矿的CMP系列矿卡的收入。由于加密货币上涨,30系列系列显卡都处于供不应求的状态,为了为了缓解缺货情况,公司对游戏显卡的挖矿功能进行了限制,并专门为挖矿发布了CMP系列GPU,公司预计CMP系列CPU的收入将达到1.5亿美元。

需要注意的是,比特币价格近期已掉头向下,带动以太坊、CFX等加密货币价格下行。在挖矿收益下行的背景下,CMP系列GPU销售情况如何,仍有待市场观察。在此前加密货币价格大涨之际,第一上海曾乐观估计,CMP系列GPU将有可能为英伟达贡献额外10亿美元/年的收入。

此外,是汽车业务也是投资者需要关注的一项业务。主要逻辑在于,随着特斯拉、蔚来、理想、小鹏等新品牌的诞生,汽车正在成为继手机之后又一个非常重要的智能终端。

目前,英伟达主要参与了AI驾驶舱技术和自动驾驶的研发。比如,梅赛德斯的第二代56英寸宽MBUX车机采用了英伟达的AI驾驶舱技术;第一上海预测,与梅赛德斯奔驰的智能座舱项目将有望贡献数十亿美元收入。此外,自动驾驶方面,蔚来、理想、小鹏、上汽新能源等电车企业均将与英伟达合作开发自动驾驶。

不过,当前汽车业务整体营收不大,上一季度汽车业务的营收仅为1.45亿美元,占总营收的比例不到3%。

最后,是收购Arm的进展。这项交易最早在去年9月14日宣布,如今时间已过去八个多月。今年以来,该项收购交易遭到欧盟和英国的调查,另外,谷歌、微软和高通在内的大型科技公司也曾向美国反垄断监管机构表示,英伟达收购ARM的交易将损害对其业务至关重要的行业领域的竞争。不过,作为被收购方,ARM的首席执行官Simon Segars对此并不担心。他当地时间3月30日在被问及收购问题时表示,期待和英伟达的合并。

收购Arm对英伟达而言可能是变革性的,但当前地缘政治不太友好,英伟达能否排除监管以及业内公司的阻碍尚未可知,投资者可以关注管理层对收购进展的最新披露。海通国际证券表示,我们认识到收购Arm给英伟达可能带来的战略利益,但这笔交易仍有可能推迟或取消。

总结

总体而言,受益于云计算、5G和人工智能的发展,半导体产业正在迎来新一轮超级反弹周期。短期看,产能制约正在影响多个行业,也是制约英伟达近一年业绩增长的主要因素;加密货币上涨带动了对CMP系列显卡的需求,也提升了业绩和利润,在近期比特币已掉头向下,其产品的销售有待观察。长期看,按照模型的推演,4月低供需失衡达到顶峰,预计3-4个季度实现供需平衡,渠道端完成库存补充还额外需要1-2个季度。

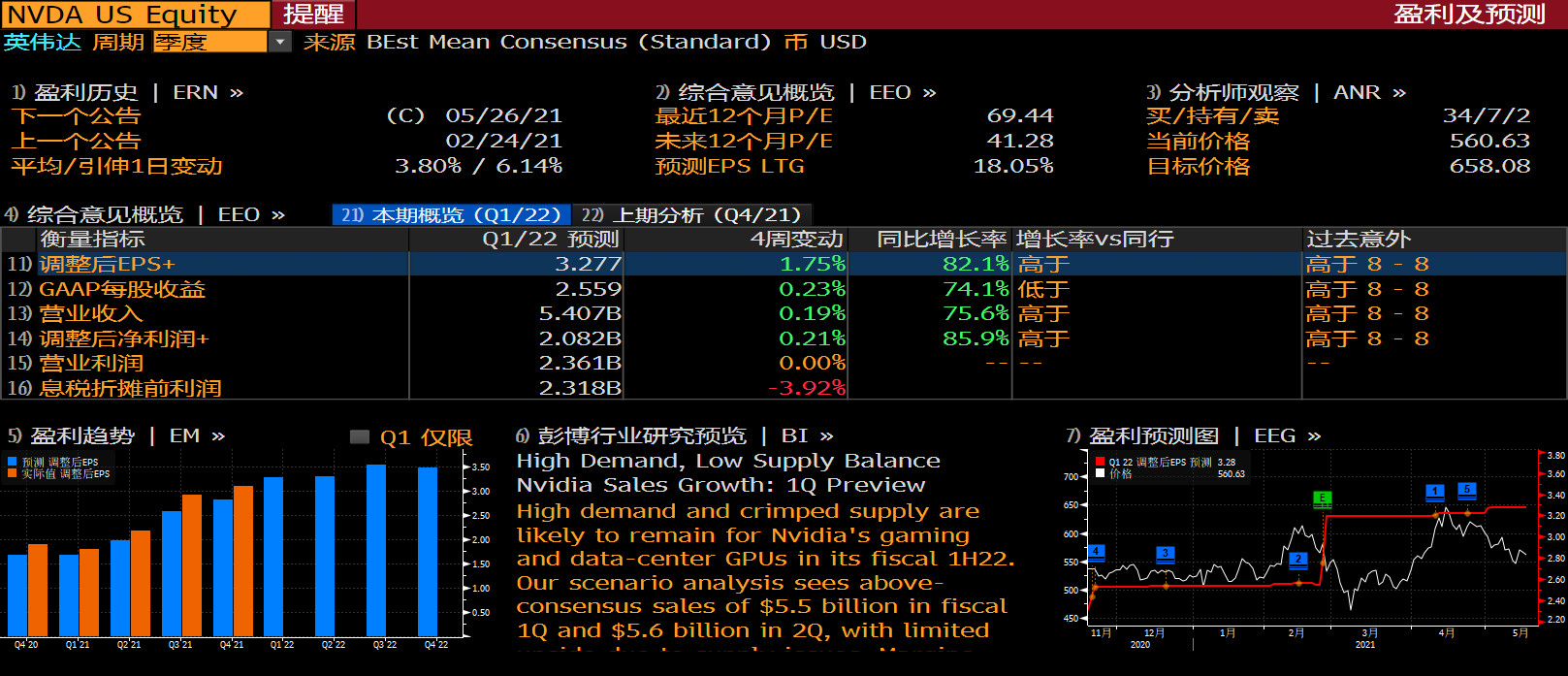

2022财年Q1财季业绩预期

4月份,英伟达表示,由于CMP产品销售收入超预期(比预计多1亿美元),预计一季度营收将高于此前给出的53亿美元的预期值。

彭博社一致预期,英伟达2022财年Q1财季

- 营收为54.1亿美元,同比增长75.6%;

- 调整后净利润20.8亿美元,同比增长85.9%;

- 调整后每股收益3.28美元,同比增长82.1%。

Comments