一、回顾:港股行情在底部反复拉锯

3月中旬做出港股市场底的判断,并预判2季度海外市场动荡。5-6月提示港股反弹行情难一蹴而就,相比2020年,海外环境、国内房地产和疫情反复使得经济复苏的难度更大。7月上旬指出疫情变数再起,港股行情将在底部反复拉锯。8月初继续强调港股底部拉锯的格局。

二、展望:危中有机,中国经济面临压力、海外流动性继续紧缩,港股仍将继续在底部拉锯战

——经济复苏虽然依然较弱,但港股已经包含了诸多悲观预期,中报季港股盈利预期迎来否极之后的改善。自2021年二季度以来持续下调的2023年恒生指数一致预期EPS同比增速,在2022年8月止住了下滑趋势。其中,资讯科技业在经历了盈利预测大幅下调后,最近4周已经出现了小幅回升。

——中美监管合作取得进展,降低港股尤其是互联网公司受中概股退市影响引发流动性冲击的风险。

——关注高景气的细分行业以及部分行业的转机。8月24日国务院常务会议提出在3000亿元政策性开发性金融工具已落到项目的基础上,再增加3000亿元以上额度。政策支持下的先进制造业景气继续维持高位。7月工业企业利润显示除了上游行业,电气设备维持了高增速,汽车迎来明显改善。房地产悲观预期有所缓解,中资地产美元债显著反弹。

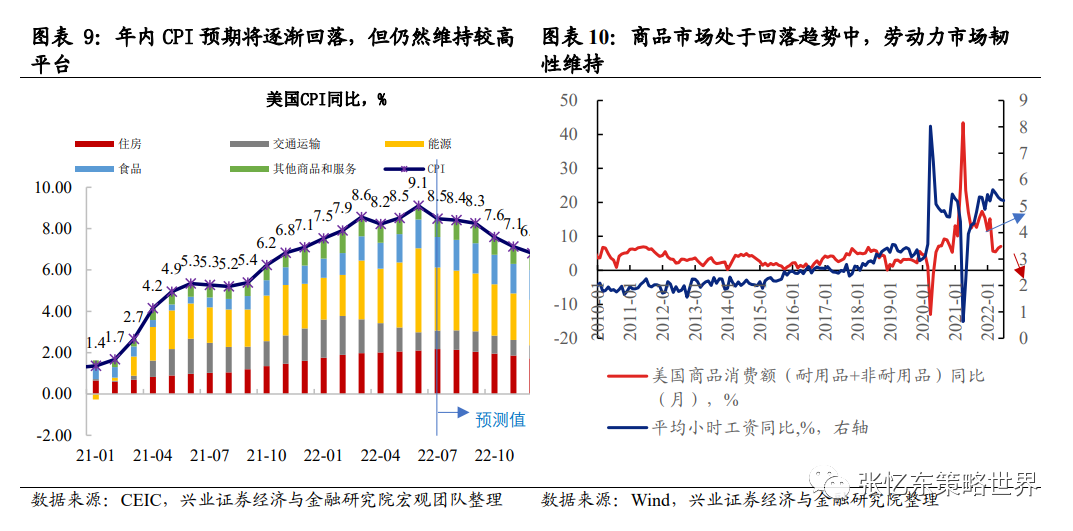

——联储放鹰,0826 Jackson Hole峰会重现“沃尔克时刻”,海外流动性风险解除尚待时日。1)虽然7月通胀数据回落,但通胀仍处于高平台。劳动力市场维持强劲、劳动力成本上升,食品价格上涨、能源价格的不确定性、租金持续高位、俄乌地缘风险等问题仍均支撑着美国的通胀水平。2)11月中期选举在即,抗通胀仍是白宫政治重心。

三、投资策略:防守反击

主线一、高景气方向精选性价比高的股票。以新能源、新能源车为代表的能源科技产业链,受益于需求改善、供应链恢复、成本环比下降。

主线二、困境改善。等待中国经济预期改善和产业监管环境改善对相关上市公司业绩从量变到质变的推动,精选互联网、物业、食品饮料、医药中的阿尔法。

主线三、在传统行业中寻找“类债券资产”的配置价值。立足长期配置能够获取低成本资金和优质土储的国企央企地产股、低估值高分红的国企央企能源股,以及等待经济预期改善之后金融、交运、建材龙头价值重估。

风险提示:全球经济增速下行;中、美货币政策不达预期;大国博弈风险

报告正文

1、回顾:港股行情在底部反复拉锯

3月中旬做出港股市场底的判断,并预判2季度海外市场动荡。5-6月提示港股反弹行情难一蹴而就,相比2020年,海外环境、国内房地产和疫情反复使得经济复苏的难度更大。7月上旬指出疫情变数再起,港股行情将在底部反复拉锯。8月初继续强调港股底部拉锯的格局。

3月16日《“非理性下跌”及找寻“自信的力量”》建议投资者可以乐观一点,淡化“市场先生”的短期癫狂,多看投资的本质——企业长期价值。

5月3日《乍暖还寒,战略相持阶段有望展开》判断市场整体基调转“暖”:“对中国基本面预期过度悲观的阶段5月份有望过去,信心逐步恢复”,“还寒”层面强调海外市场的调整压力:“美股中期可能重演‘2018年四季度’”。指出“基于病毒变异的高传播性,统筹疫情防控和经济社会发展面临比2020年更大的挑战”。

6月2日《港股战略相持期打好“游击战”》明确“3月份港股市场的底部,基于政治经济估值多因素,基本可以确认为市场底,过去一年多的系统性风险释放基本结束”,中期中国经济、上市公司业绩复苏的趋势可以期待,看好中期战略性布局机会。同时指出:“港股经历过去一年多的熊市摧残,信心的重建尚需时日,行情很难势如破竹、一蹴而就”。

7月12日《动荡的世界,底部拉锯的港股如何布局》)指出“疫情反复之下,短期市场信心难提振”。

8月3日《乱中取胜,做多中国先进制造业》指出“港股市场仍将在底部区域拉锯,但是,系统性风险不大”。

2、展望:危中有机,中国经济面临压力、海外流动性继续紧缩,港股仍将继续在底部拉锯战

2.1、经济复苏虽然依然较弱,但港股已经包含了诸多悲观预期,中报季港股盈利预期迎来否极之后的改善

自2021年二季度以来持续下调的2023年恒生指数一致预期EPS同比增速,在2022年8月止住了下滑趋势。其中,资讯科技业在经历了盈利预测大幅下调后,最近4周已经出现了小幅回升。

2.2、中美监管合作取得进展,降低港股尤其是互联网公司受中概股退市影响引发流动性冲击的风险

3月以来恒指的风险溢价一直居高不下,无论是以10年期美债收益率还是10年期中国国债收益率衡量的风险溢价都高于2011年以来均值以上两倍标准差。中概股退市风险是影响港股风险偏好的重要原因之一,尤其是互联网公司多为港美两地上市,投资者担忧从美股大量退市引发流动性冲击。

“中国证券监督管理委员会、中华人民共和国财政部于2022年8月26日与美国公众公司会计监督委员会(PCAOB)签署审计监管合作协议,将于近期启动相关合作。”根据中国证监会有关负责人答记者问,“如果后续合作可以满足各自监管需求,则有望解决中概股审计监管问题,从而避免自美被动退市”。

2.3、关注高景气的细分行业以及部分行业的转机

7-8月经济数据显示经济复苏力度乏力,政策将继续发力稳固经济。8月24日国务院常务会议提出在3000亿元政策性开发性金融工具已落到项目的基础上,再增加3000亿元以上额度。

政策支持下的先进制造业景气继续维持高位。7月工业企业利润显示除了上游行业,电气设备维持了高增速,汽车迎来明显改善。1-7月累计利润同比增速来看,电气设备为18%;汽车为-14%,较前值1-6月的-25%显著改善。

房地产悲观预期有所缓解,中资地产美元债显著反弹。8月19日,交易商协会再次召集多家民营房企召开座谈会,探讨通过中债增进公司增信支持的方式支持民营房企发债融资。

2.4、联储放鹰,0826 Jackson Hole峰会重现“沃尔克时刻”,海外流动性风险解除尚待时日

0826 Jackson Hole峰会重现“沃尔克时刻”,验证了我们此前的判断:“通胀换衰退,实为政策窘境”。会上鲍威尔重点强调价格不稳定的代价,将比高利率带来增长放缓、劳动力市场疲软的代价更高;特别是对70年代历史经验的总结,“沃尔克时刻”重现。

联储转向尚需时日。1)虽然7月通胀数据回落,但通胀仍处于高平台。劳动力市场维持强劲、劳动力成本上升,食品价格上涨、能源价格的不确定性、租金持续高位、俄乌地缘风险等问题仍均支撑着美国的通胀水平。2)11月中期选举在即,抗通胀仍是白宫政治重心。

3、投资策略:防守反击

主线一、高景气方向精选性价比高的股票。以新能源、新能源车为代表的能源科技产业链,受益于需求改善、供应链恢复、成本环比下降。

电力运营商:在收益率和电价的深度担忧下,绿电板块估值经历了显著回调,近期也有事件显示出对行业恶性竞争的“纠偏”。在板块经历深度压制后,近期,三部委成立可再生能源结算公司,电网牵头融资解决补贴缺口。作为绿电行业下半年重要催化之一,补贴问的解决有望增加行业再投资能力。诚然,收益率问题短期难得到解决,但当前板块股价具备足够安全边际,看好装机带来量增的成长性。

风电:风电企业陆续披露半年报,显示上半年疫情和原材料价格居高导致产能吃紧,盈利承压。当前估值回落至历史低点,下半年开工、原材料价格将双双迎来改善,盈利有望迎来修复,推荐成本控制及传导能力较好的企业。

新能源车产业链: 重点车企近期销量数据超预期,年内多款新能源车型即将推出。投资方面把握:受益本轮刺激政策,下半年销量规模及盈利能力有望实现快速提升的新能源及传统车企,以及电动化及智能化趋势推动产品升级下,相关零部件的机会。

主线二、困境改善。等待中国经济预期改善和产业监管环境改善对相关上市公司业绩从量变到质变的推动,精选互联网、物业、食品饮料、医药中的阿尔法。

互联网:中概股退市担忧缓解、监管环境确定性提升下,行业股价波动性有望下降。互联网已从新经济转向成熟业态,短期注重业绩,当下互联网板块股价隐含的对短期复苏的预期相对悲观,若疫情防控压力缓解、经济复苏边际转好,股价也有弹性。中期基于二次增长曲线有望迎来分化的机会,比如与云计算、自动驾驶等。

物业管理:从公司治理和业务经营层面,物管公司和地产公司仍关连度较高,物管板块目前尚不能走出独立行情,地产板块企稳是物管板块修复的重要前提。地产板块一旦稳住,物管公司有更好的业务成长性,更安全的财务状态,估值将会有更大的弹性。我们看好经营独立性高、内生增长能力强、盈利质量佳的物管公司。

食品饮料:啤酒、乳业为代表的食品饮料整体板块受益于消费复苏的趋势延续,以及粮价等成本压力边际缓解。此外,啤酒方面,今年夏季的炎热天气带动Q3啤酒消费高速增长,有望在后续财报中兑现。

医药:继续看好“药品+上游+消费医疗”。(兴业证券医药团队)

药品板块看好理由包括:仿制药集采影响已逐渐见底、创新药供给端有望诞生新的爆品(ADC、寡核苷酸、自免等)、创新药逐步开始商业化且国内平台价值显现(例如近期赛诺菲和信达生物的合作)、国内公司全球竞争力逐步提升。上游:该赛道较多公司业绩下半年有望加速,且自主可控逻辑有望促使估值提升。消费医疗领域,当前景气度维持、长期逻辑看好。短期受种植牙集采等因素干扰板块情绪,处于阶段性调整期,调整积蓄向上动能。

主线三、在传统行业中寻找“类债券资产”的配置价值。立足长期配置能够获取低成本资金和优质土储的国企央企地产股、低估值高分红的国企央企能源股,以及等待经济预期改善之后金融、交运、建材龙头价值重估。

国企地产股:目前行业处于政策不断放松到新房销售复苏的真空期,但是展望下半年以及明年的市场可能的两种情况:1)新房销售复苏,政策放松的效应将持续;2)新房销售复苏不及预期,进一步的放松政策将持续推出,直到市场复苏。在两种情况下,房地产的系统性风险会解除,风险房企继续出清,民企地产公司既没有意愿也没有能力加杠杆,而能够获取低成本资金和优质土储的国企地产公司将受益复苏的市场。

国企能源股:从博弈周期波动,转向配置高分红、价值股龙头。1)传统能源龙头的利润稳定性相对抬升。能源结构转变大背景下,传统能源的新增供给更加克制。地缘政治冲突风险提升,本就紧平衡的供需关系变得更加脆弱,能源价格波动中枢将较过去30年提升。2)企业资本开支降低,可用于分红的比例大幅提高,估值体系从周期股走向价值股,类债券的配置属性凸显。

金融:经济预期偏弱+房企风险抬头+社融趋势承压下,金融板块估值经历显著回调,港股金融板块股息率重新回到较高吸引力的位置,后续随着经济预期改善,行业的悲观预期有望迎来缓解。

交运:出入境政策变化,跨省游熔断政策松绑,高分红的交运龙头迎来业绩改善契机。海关总署将于8月31日零时启用第九版《中华人民共和国出/入境健康申明卡》。第九版最为明显的变化是,取消了对出入境人员核酸检测信息、既往感染情况、疫苗接种日期的申报要求。文化和旅游部产业发展司司长缪沐阳8月24日在发布会上表示:“根据疫情防控形势,我们动态调整文化和旅游场所的开放政策,并将跨省团队旅游“熔断”区域进一步精准到县域”。

建材:地产后周期“下”有底,基本面筑底,不宜过度悲观;上半年大力发放的专项债有望在下半年形成基建实物工作量,下半年基建有弹性。关注股价处于底部、“现金牛”真价值的建材龙头。

4、风险提示

全球经济增速下行、中、美货币政策不达预期、大国博弈风险。

Comments