摘要:2022年美联储货币政策将加速转向“数据依赖性”,但问题在于在新一轮加息周期中,数据的可预测性太低了。

在1月的FOMC声明中,美联储提到“很快”将“适合”加息,清晰地表明3月加息即将到来,不过对于具体的政策路径,鲍威尔在新闻发布会问答环节多次强调,官员们并未做出任何决定,并表示FOMC需要保持灵活应变("nimble"),不排除任何选择。

鲍威尔表示,“我们将根据接下来公布的数据和不断演变的前景去做决定”。

这番表述给市场营造了一种不确定的氛围:美联储今年到底会加息几次?前几次会议是否会大幅加息50个基点?缩表的时间点?这些问题仍然不明确。

瑞银分析师Jonathan Pingle在最近的报告中指出,1月FOMC会议在回答哪条政策利率路径最为合适时,重点提到了灵活应变(nimble),这意味着2022美联储货币政策从“新常态”转变为“灵活应变”,并将加速转向“数据依赖性”。

这听上去与耶伦当年强调加息将基于经济数据的理念似曾相似,也似乎可以对应到更早一点的“自由裁量权”(discretion)。

那么,如何理解美联储这种“随机应变”式新框架?瑞银认为这一次与耶伦时期的“数据依赖”不一样,那到底哪儿不一样?对于市场来说意味着什么?

“随机应变”式新框架:本质仍是保持自由裁量权

除了表示“很快”就开始加息外,1月会议基本放弃了前瞻性指引。

鲍威尔先是在发布会上表示不排除每次会议都加息的可能性,将最为严重的情况抛了出来,但随后美联储官员陆续发表讲话,风格又更加温和和留有余地。

目前,基本上所有官员都对3月加息50个基点进行了回击,大多数官员似乎都在暗示今年大约将加息4次,每次25个基点。

很多官员也表达了政策将遵循数据的信号:

亚特兰大联储主席博斯蒂克一开始表示如有必要可以一次加息50基点,但随后又立马“改口”称,加息50个基点不是他在3月份的首选政策行动;他在英国《金融时报》的一篇文章中表示,希望2022年加息三次,但不排除其他可能性。

他还表示:“我认为主席想要传达的信息是:我们没有走上任何特定的轨道。数据会告诉我们发生了什么。”

明尼阿波利斯联储主席尼尔·卡什卡里1月28日表示:“我们希望物价压力会随着供应链问题解决而自然得到缓解,这意味着美联储不得不做得更少。现在,委员会已经发出信号,大多数官员认为今年可能会有三次加息,每次大约25个基点。但是,我们必须看到相应的数据。”

旧金山联储主席戴利1月31日表示:“多多参考才是合适的。假设2022年加息4次,利率达到1.25%,这是相当大的紧缩,但也是系统中留下的相当大的空间,因为中性利率是2.5%,这仍然在支持经济,而不是造成破坏。我认为这种平衡是应对我们面临的不确定性的恰当方式。”

费城联储主席帕特里克·哈克2月1日表示:“我们能一次加息50个基点吗?可以的。但我们应该吗?我现在不太确定这一点……如果通胀保持在现在的水平,并继续下降,我不认为会加息50个基点。”

瑞银认为,官员们以季度加息开始,回避了市场每次会议都加息的推断,保留了以后加速或放缓政策的选项。

目前瑞银的基线预测是,FOMC将通过今年每个季度(3月、6月、9月和12月)加息25个基点来撤走宽松政策,并在5月的FOMC会议(或可能不迟于7月的会议)上开始缩减资产负债表。

然而,该行认为,这条路径将高度依赖于数据,尤其是通胀数据以及反映通胀前景的数据。其中,5月份的通胀数据将是影响政策走向的分水岭:

如果上半年(一直到5月)通胀数据出人意料地继续上升,那么在今年下半年,FOMC可能会从季度加息转向每次会议加息的节奏,6月FOMC会议可能会开始传达7月加息的信号,然后在随后的会议上,根据需要,连续加息25个基点。

反过来,如果下半年通胀开始走软,FOMC也可能会暂停加息。

这表明,新框架保留了美联储今年下半年所需的“灵活应变”的选择权,而从本质上看,美联储仍是在保持自由裁量权。

这次真的不一样?

美联储一直避免使用某种固定的规则来约束自己的货币政策决策,如在耶伦时期,为了保持自由裁量权,美联储常常推动理论先行,以创新性的学术研究成果来对框架不断更新。

到了鲍威尔时代,尤其在疫情爆发后,这样的倾向更加明显。媒体甚至用“鲍威尔的美联储仿佛格林斯潘时的模样”来形容鲍威尔强调自由裁量,拒绝条条框框。

但是自由裁量权有其缺点。在没有坚定承诺的情况下,美联储更难让市场相信,其实现2%的通胀目标是认真的。

不过,瑞银认为,如今美联储的“数据依赖”与之前20年的情况截然不同,在耶伦作为联储主席的时期,尽管美联储政策有着非常明确的“数据依赖性”,耶伦经常说,“政策并没有按照预先设定的路线走”,但当时的加息路径基本上遵循了一种稳定、可预测的模式。

比如2015年6月,旧金山联储主席Williams在当时的FOMC会议后发表讲话说:“这对利率意味着什么?正如我所说的,政策是依赖数据的。”演讲以“我不能告诉你具体加息日期……但无论如何我不能……”结束。

但在那次会议上,美联储对2015年第四季度GDP的预测中值为1.8%-2.0%。最终结果证明,四季度GDP为1.9%。

这说明,当时的美联储对经济数据很大程度上是有掌控的,美联储是可以预先设定政策路径的,然而这一次真的不一样。

因为在新一轮加息周期中,数据的可预测性太低了。

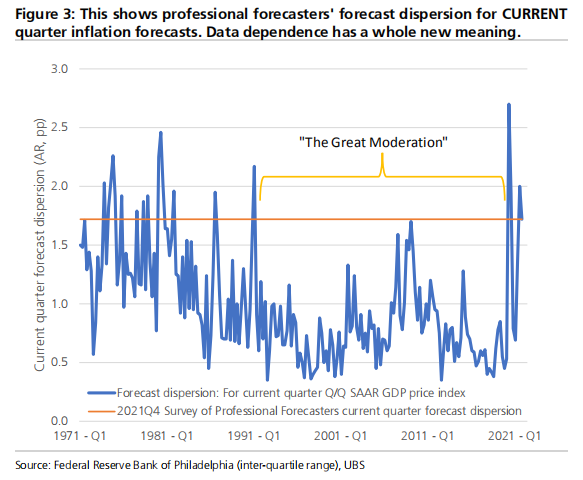

拿最关键的通胀数据来说,近期费城联储调查的专业预测员对2021年第四季度GDP平减指数(衡量通货膨胀的常用指标)的预测离散度,高达金融危机期间的峰值。这种不确定性的增加让人想起上世纪90年代之前的那些年,也就是所谓的“通胀大缓和”之前的几十年。

当下对于未来通胀的预期,分析师存在很多分歧,疫情导致的供应链中断无疑是其中的扰乱因素之一。

除此之外,有分析师认为,与“通胀大缓和”时期菲利普斯曲线平坦化(指失业率下降,并没有带来通胀率的上升)相对的是,如今的经济环境——全球化趋势已经在2008年出现逆转,资本要素价格下行面临零利率约束,全球人口红利渐行渐远,老龄化社会的负担越来越重,货币政策也悄然降低了稳通胀的权重,货币当局不仅面临着更复杂的权衡,还需谨慎维护其独立性,这些因素都是呼唤通胀回归和菲利普斯曲线“复活”的力量。

今天的美联储面临着更大的挑战,经济前景更加不确定,宏观经济数据的波动性要大得多。在专业预测人士眼中,即使是对已经过去的第四季度,经济预测分歧也非常大。

因此,瑞银认为,在“大缓和”时期,数据依赖可能是一种逃避,但当前背景下的数据依赖性是必要的。考虑到广泛的不确定性和数据波动性,FOMC别无选择。

政策将有更不稳定的风险

虽然美联储“随机应变”式的新框架有助于其及时应对各种可能的结果,但重复一下前文,自由裁量权是有其缺点的,对于市场而言,这种灵活性也意味着更少的可预测性,可能更少的规律性。

除此之外,如果央行依赖于数据,而数据相比近代历史更不稳定,这意味着政策也有更不稳定的风险,这也代表着宏观经济波动的另一个来源。

而瑞银表示,央行对波动性加剧的数据的依赖,将是宏观经济新时代的一部分。

Comments