美光16份SCA长协锁定客户220亿美元押金,协议底价对应的毛利率将远超62%的历史峰值,14份协议最低收入承诺合计约1000亿美元。分析师Harlan Sur称这意味着美光从周期性的大宗商品供应商,转变为拥有多年合同保护、收入与利润均有下行对冲的长期供应商。华尔街大行集体上调目标价。

客户先掏220亿美元押金,签下不可取消的长期合同,还接受一个对美光而言远比历史任何时期都更有利的定价框架——这就是美光最新一批长期战略客户协议(Strategic Customer Agreements,SCA)的核心条款。

据追风交易台消息,6月25日,巴克莱、摩根士丹利、摩根大通集体将之视为“改变游戏规则”的协议。 摩根大通半导体分析师Harlan Sur在研报中,将这批SCA定性为美光商业模式的“根本性转变”——从周期性大宗商品供应商,变成拥有多年合同保护、收入和利润均有显著下行对冲的长期供应商。

这些合同的含金量在于:一是覆盖体量不小,已签协议对应约20%的DRAM量和约三分之一的NAND量;二是价量绑定,14份协议按最低承诺量和最低价格测算,对应约1000亿美元累计最低收入;三是客户要拿出合计220亿美元押金和金融承诺。四是协议价格下限对应的毛利率“远高于历史峰值”(历史峰值约62%),实质上为美光锁定了一个更高的盈利底线。

16份合同,覆盖20%的DRAM和三分之一的NAND

美光此次披露,已签署16份SCA,客户横跨数据中心、消费电子和汽车三大市场。

客户分布上,有4家大型客户(市场普遍推测包含超大规模云厂商和主要消费电子OEM)、3家中型客户,其余9家是汽车行业的较小客户。

协议期限:数据中心和消费电子类合同为5年期,覆盖2026年至2030年;汽车类合同为3年期。

覆盖规模:这16份协议合计覆盖美光约20%的DRAM出货量和约三分之一的NAND出货量。

据巴克莱研报,管理层表示,当所有计划中的SCA全部签署完成后,预计超过50%的公司收入将来自这些协议。其中,含固定价格或价格区间的协议预计将占公司收入的约40%。

220亿美元押金提高违约成本:客户先付,美光暂管,到期返还

16份已签协议下,美光将收到合计约220亿美元的现金押金和其他金融承诺——其中180亿美元为无限制现金,40亿美元为信用证。

这些资金由美光持有,合同期内留在资产负债表上,到期后返还客户,且返还节奏“后端加权”,即协议后半段才大量归还。

这笔钱不能简单看作预收收入。它真正的作用,是提高客户反悔成本。

关于合同的约束力,摩根士丹利研报直接引用了管理层在电话会上的表述:“这些合同不可取消。”如果客户无法按约定量价接货,美光可以对押金采取行动。对美光而言,这相当于给未来几年一部分需求加了保证金;对客户而言,这是为供货确定性支付的约束成本。

这也解释了为什么客户愿意接受价格区间和押金安排。AI服务器、数据中心SSD、HBM和高端终端需求拉动下,存储供给紧张时,锁量本身有价值。

定价结构:有上限,但底价锁定的毛利率“远超历史峰值”

SCA的定价框架分三类:固定价格、设有上下限的价格区间,或参考市场价格但在相近区间内浮动。

价格上限部分:对存量产品,价格上限参照2026年第二季度市场价格。这一条款被部分市场人士解读为美光"主动锁死了涨价空间",引发了一些分歧。

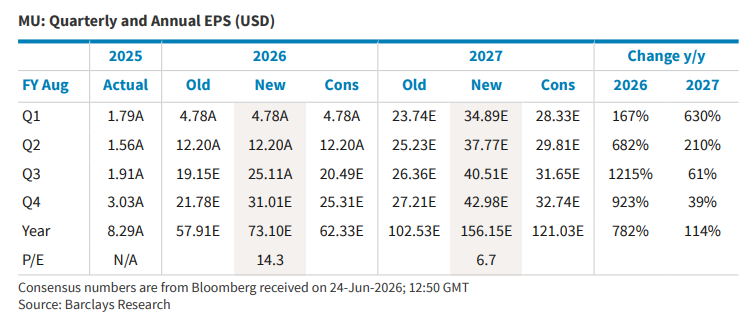

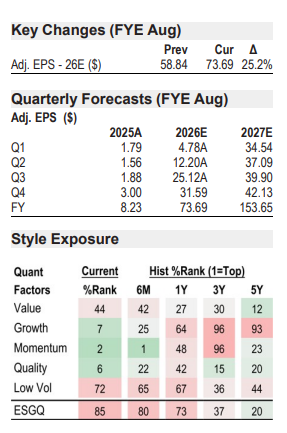

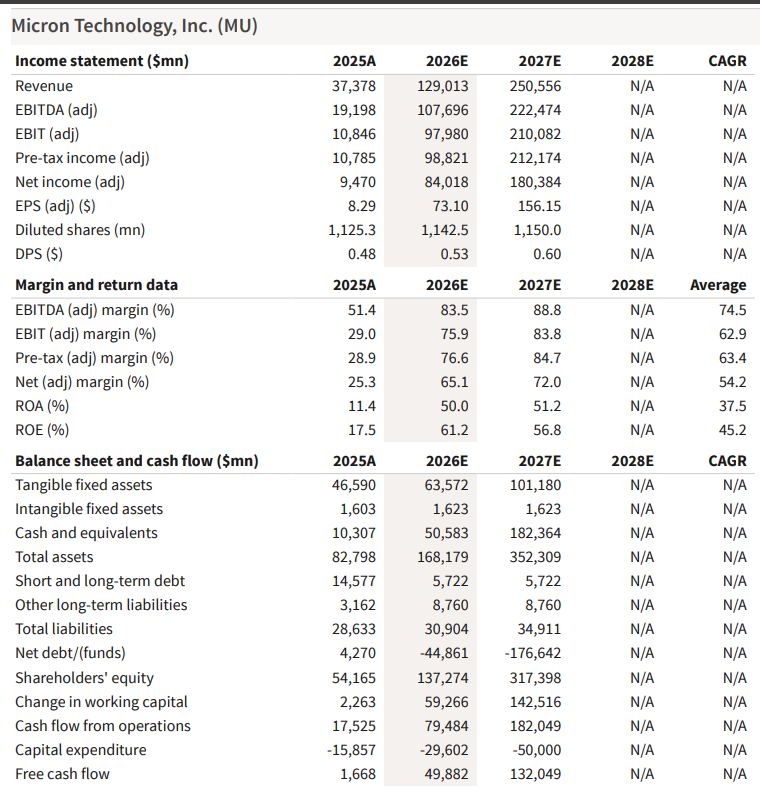

但价格下限部分才是真正的亮点:底价所对应的毛利率,"远高于历史任何一个周期的盈利峰值"。美光过去的毛利率峰值约为62%,而当前毛利率已达84.9%——这意味着即便触发底价条款,美光的盈利水平依然远超历史最好时期。

但SCA不是“价格永远向上”的合约。部分现有产品设置了价格上限,天花板锚定2026年二季度市场价格。换句话说,美光用一部分未来涨价弹性,换来了更高的收入确定性和毛利率底线。

分析师Joseph Moore对此的评价称:"合同价格上限与二季度价格持平"确实引发了一些"公司在锁定天花板"的担忧,但他同时指出,毛利率已向90%逼近,且有望在相当一段时间内维持在这一区间——对手方在谈判中寻求一定保护是合理的,而合同的持续时间才是评估其价值的核心维度。

1000亿美元的收入底线,还只是“最低值”

16份协议中,14份已明确价格条款。

据巴克莱和摩根大通研报,这14份协议的最低承诺收入(RPO,即按最低承诺量和价格计算的剩余履约义务)合计约1000亿美元。

管理层明确表示,预计实际收入将“远高于”这一底线——因为这1000亿只是按底价计算的保底值,若市场价格高于底价,收入自然水涨船高。

对于新品,协议也保留了额外的定价上行空间。

长协背后仍要扩产,资本开支没有消失

锁住需求不等于自动交付。

美光把FY26净资本开支指引提高到约270亿美元,此前约为250亿美元。FY27季度资本开支预计高于FQ4水平,其中同比增加部分超过一半来自建设类资本开支,用于提前布局洁净室产能。

这说明SCA带来的不是轻资产模式,而是更有确定性的扩产理由。

客户愿意押钱,美光也要投钱。长协让扩产更有依据,但如果未来需求或价格出现偏差,产能投放仍会成为周期变量。

三大机构一致上调目标价背后,市场在重估“峰值利润能撑多久”

三家机构都上调了美光目标价,但逻辑重点不只是5月季财报超预期。

巴克莱(研究员Tom O'Malley):目标价从1175美元上调至2000美元,基于12倍CY27年每股收益166.74美元。研报表示,SCA细节"优于预期",认为这些协议"对保护下行风险具有实质性正面意义",同时供需失衡短期内不会消退,仍有上行空间。

摩根士丹利(研究员Joseph Moore):目标价从1050美元上调至1200美元,基于30倍穿越周期盈利能力(每股40美元)。研报将穿越周期盈利能力预估从35美元上调至40美元,理由是盈利运行速率已向200美元/股靠近。

摩根大通(研究员Harlan Sur):目标价从550美元(2026年12月目标)大幅上调至1540美元(2027年12月目标),基于10倍(10年中位市盈率)FY28年每股收益154美元。研报将SCA扩张定性为"阶跃式变化",认为其从根本上改变了美光的商业模式属性。

这些模型变化背后,关键变量是利润持续性。

美光5月季收入达到414.56亿美元,环比增长73.7%;8月季收入指引中值为500亿美元,非GAAP EPS指引中值为31美元。单季数字已经很高,但SCA给市场提供了另一个问题:如果价格不再快速上涨,美光还能否维持高毛利率和高自由现金流?

目前框架给出的答案是:一部分收入有更强保护,但不是全部收入。价格上限、未来扩产、AI需求持续性,仍是边界条件。

押金和现金流打开资本回报想象,但时间点受限制

SCA还带来一个资产负债表变化:押金会进入美光手中,虽然最终要返还客户,但短期会提高现金规模。

截至5月季,美光现金和投资约260亿美元;当季经营现金流254亿美元,调整后自由现金流183亿美元。8月季还预计收到约100亿美元客户现金押金。

资本回报的路径也开始清晰。美国《芯片与科学法 CHIPS Act》法案相关限制使美光短期回购空间受约束;2026年12月9日之后,随着限制窗口过去,公司口径指向逐步把100%超额现金返还给股东,回购会是主要方式。

这部分不是SCA的直接收入贡献,却是SCA改变市场叙事的另一面:如果利润高位维持、现金快速累积,美光不再只是“赚周期的钱”,还可能进入更稳定的现金回报框架。

财报本身:毛利率创历史新高,下季度指引再超预期

SCA之外,美光5月季度(FY3Q26)的财报数据同样强劲:

营收414.56亿美元,环比增长73.7%,大幅超出市场预期的356亿美元

DRAM营收313亿美元(环比+67%),NAND营收99亿美元(环比+99%)

DRAM均价环比上涨约60%出头,NAND均价环比上涨约80%中段

毛利率84.9%,创历史新高,高于市场预期的约81.8%-81.9%

每股收益25.11-25.12美元,大幅超出市场预期的约20.49美元

8月季度(FY4Q26)指引:

营收指引500亿美元(中值),高于市场预期的约431-436亿美元

毛利率指引约86%,继续高于市场预期

每股收益指引31.00美元(中值),高于市场预期的约25.31-25.72美元

Comments