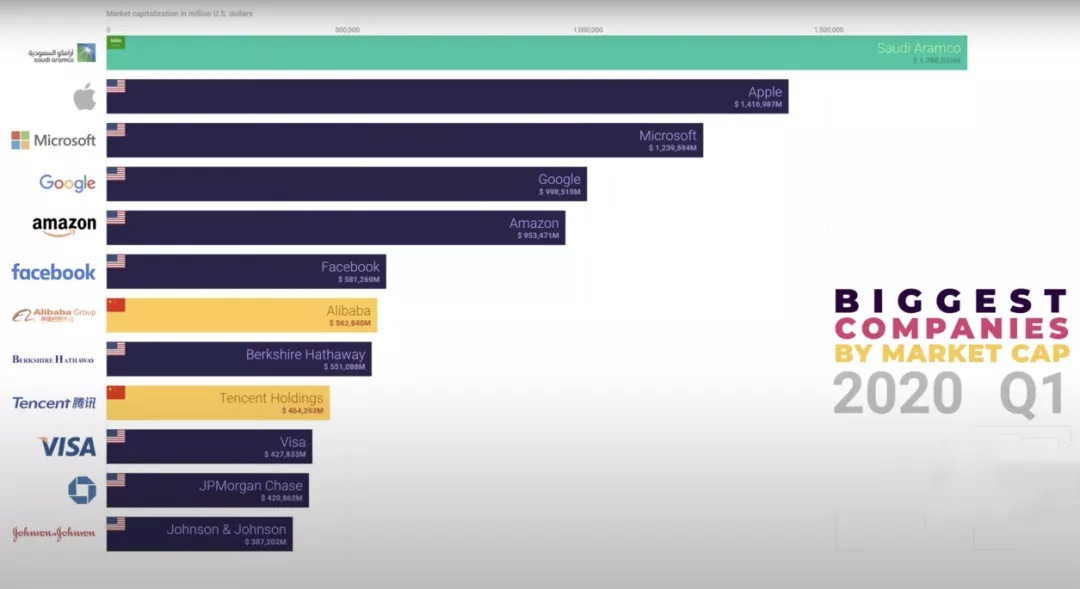

在2020年初,全球市值最大的十家企业中,美国独占7席,而中国的腾讯和阿里也榜上有名,成为亚洲唯二突入榜单的企业。

在当时看来,腾讯和阿里进入榜单是一个再自然不过的结果,前十大企业中6个是互联网、2个金融、1个资源,唯一的硬件企业苹果,生产还不归自己管,当时如果说一家重资产、重制造、家里还没石油的企业还能进前十,无异于痴人说梦。

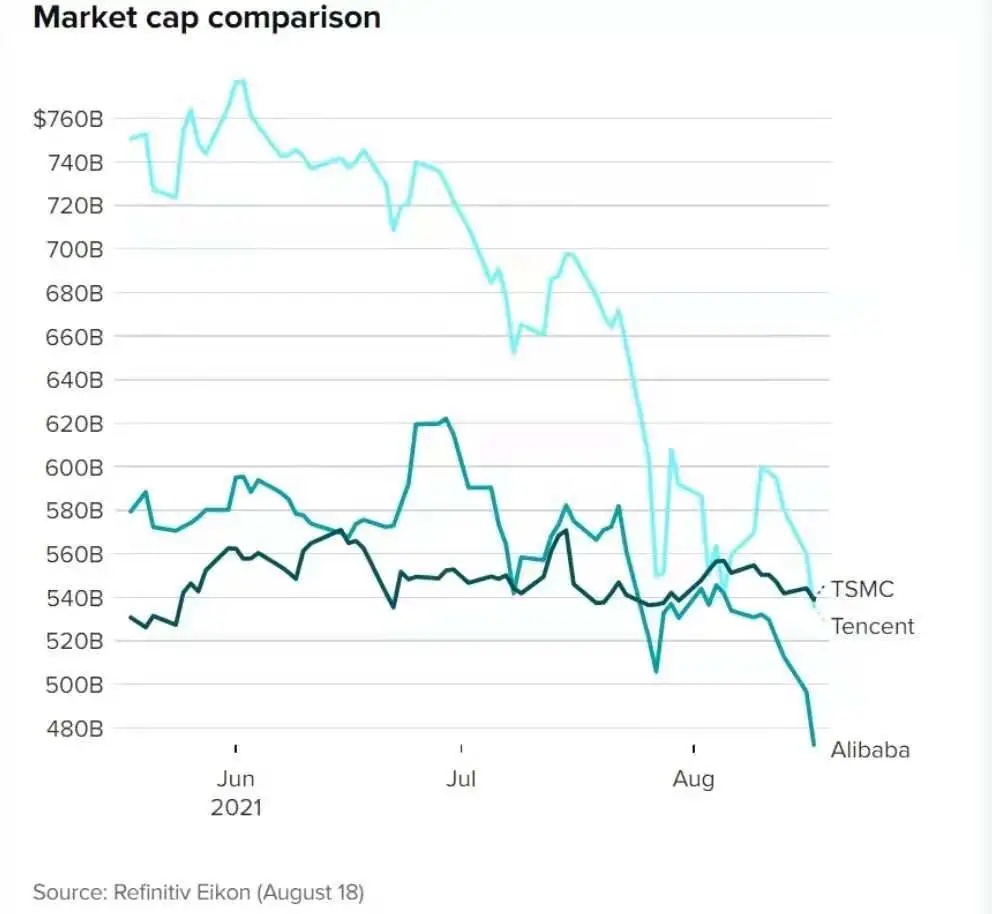

但没有想到的是,仅仅一年多时间后的2021年8月18日,台积电就以5380亿美元的市值,成功超越腾讯,成为亚洲市值最高的公司。

支撑起台积电亚洲股王市值的,是台积电二季度创下的132.9亿美元营收,一天赚1.47亿美元的亮眼业绩。

与此同时,全球芯片大缺货,更是让台积电的订单成为硬通货:前不久,苹果一次性下单一亿片芯片后,台积电原材料供应商直接爆出猛料,台积电的订单已经满载到2024年。

台积电取代腾讯成为亚洲股王的背后,不仅是两家企业市值的变化,同时,更是一场硬科技制造对互联网的逆袭。

那么台积电究竟是如何在一个重资产、高人力成本投入,客户又极度强势的电子行业中,修炼出如今的股王地位?

答案就藏在台积电崛起的三次历史机遇之中。

1989年12月,刚成立两年的台积电就迎来三星掌门人李健熙的亲自挖墙脚。

这一次,李健熙看上的,不是什么工艺负责人,也不是什么技术大牛,而是直接将目光锁定在了已经58岁的台积电创始人张忠谋的身上。

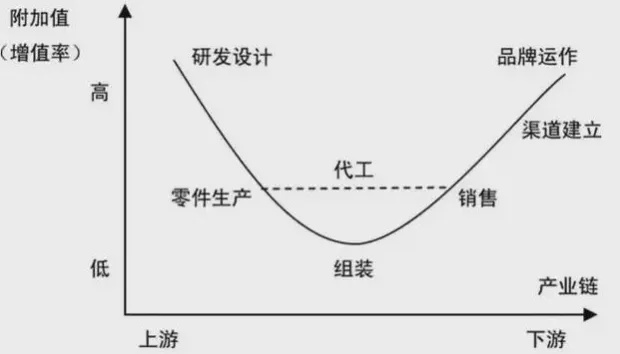

李健熙之所以如此自信,与当时的行业发展背景有着很大的关系:当年的三星,已然是多个行业的霸主,把控韩国命脉的超级财阀;而芯片代工,在当时的行业地位,其实与如今中国台湾的另一个代工之王——富士康差不多:技术含量不高,竞争对手不少,都是位于制造业产业链价值分配“微笑曲线”的最底端,干着最累的活儿,赚最少的钱。

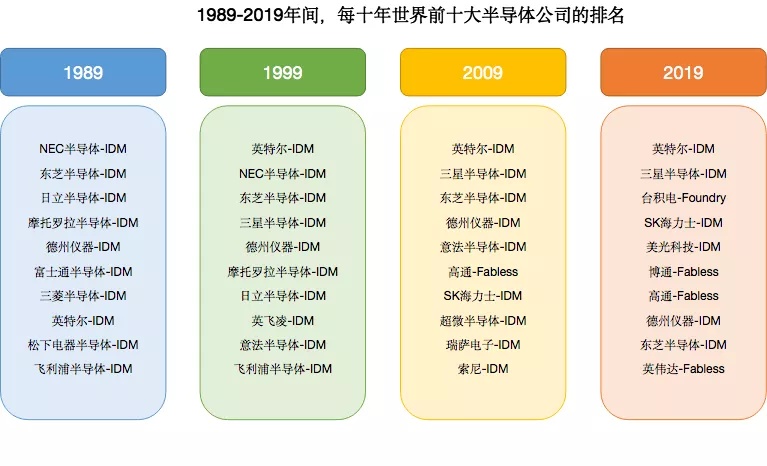

更何况,当时的芯片制造还停留在亚微米阶段,芯片企业自己设计,自己制造,自己封测的IDM模式才是业界主流。当年的全球十大半导体公司,NEC、东芝、日立、摩托罗拉、德州仪器、富士通、三菱、英特尔、松下、飞利浦全部是典型的半导体IDM巨头。

那么,有自己的工厂的IDM们,为什么要找初出茅庐,工艺甚至还不如自己的台积电来代工芯片?

这是在拒绝了李健熙橄榄枝后,摆在高龄创业者——张忠谋面前的一个很现实的问题。

不过很快,台积电就迎来了属于它的第一个时代机遇:PC崛起。

1988年前后,在英特尔的带领下,全球的电子产业从传统的大型机时代进入PC时代。而全球的半导体产业的重心也开始逐渐从传统的DRAM存储开始向CPU、GPU为代表的数字芯片迈进。

传统的DRAM存储芯片的轻设计重制造,因此IDM模式主导行业发展;而对数字芯片来说,芯片制造固然是头等大事,但随着芯片内晶体管的数量迈上百万台阶,背后所需的芯片设计投入,也越来越繁重。在精力有限的情况下,将设计与制造分离,已经成为迫在眉睫的大趋势。

凭借着英特尔总裁格鲁夫与张忠谋的私人交情,英特尔直接派驻工程师入驻台积电,对当时制造工艺仅有二百多道环节的台积电,一口气指出了至少二百个工艺改进流程。

要知道,当时的英特尔,正是顶级芯片制造的代名词。其正在的研发的80486芯片,不仅是全球最先使用1微米的制造工艺的,同时更是首次在一个芯片中突破了100万个晶体管集成,达到120万创举的高端芯片制造者。

能被英特尔一对一辅导,台积电一举拿下了通往顶级芯片代工的第一张技术门票。

拿到了这张门票后不久,1995年台积电又与刚成立两年的英伟达一拍即合,拿下了PC时代的另一张重要船票。

此后十年间,台积电一边确立了与高通、美满电子等芯片设计企业的合作;另一边,还通过铜制程技术以及湿法光刻工艺技术的研发,在技术上独步全球,在2004年,占据了全球市场份额的半壁江山。

只是,台积电没想到,另一个可能颠覆产业格局的风暴正在悄悄到来。

成为PC芯片领域代工一哥不久后,苹果带着智能手机山呼海啸的袭来,只可惜,这一次的主角,一开始并不是台积电。

2007年,乔布斯拿着初代iPhone在万众瞩目中官宣,被称为惊艳的跨时代产品。此后数年,每逢iPhone发布新机,世界各地的苹果零售店门前都会出现疯狂的果粉凌晨排队抢购的奇观。

而iPhone封神的背后,也明明白白的昭示了一件事:智能机时代已经到来,只有拿下苹果,才能成为真正的芯片代工一哥。

但是懂行的都知道,台上的乔布斯,表面看似是发布iPhone手机的“上帝”,但根本上,却只是大洋彼岸三星帝国的打工人。

市调机构IHS,曾对历代iPhone的成本来源进行拆解发现,在还没出现双摄与浴霸摄像头的年代里,前几代iPhone的三大成本来源,分别是:处理器,屏幕以及存储。而一部iPhone手机中,这三项全部made by Samsung。

三星提供的处理器与存储,自然是三星制造。而当年代工了全球几乎一半芯片的台积电,却只能默默羡慕的观望。

但作为顶级的供应链制衡大师,苹果一定不会允许,让自己的竞争对手,同时把控着自己的三大命脉。

于是,一边与三星蜜里调油,另一边,2010年苹果就悄悄与台积电搭上了线。为了双方能够合作得更顺畅,台积电还专门成立了一支由百余位跨部门的研发工程师组成的“one team”战队,驻扎美国苹果总部,一起快马加鞭搞秘密研发,企图彻底绕过三星的专利。

研发初见进展后,苹果立刻在2011年闪电向三星提起16项侵权指控。而三星则反手又将苹果告上法庭,反诉苹果侵权,甚至要求美国禁售iPhone。

苹果与三星鹬蚌相争,台积电渔翁得利。

从2014年苹果的A8芯片起,台积电开始代工大部分苹果芯片,iPhone 7时代开始,台积电则完全垄断了所有苹果芯片的生产。合作延续至如今,苹果仍是台积电最大的客户,每年为台积电贡献了近20%的收入。

至此,台积电正式确定了芯片代工的龙头地位。

但只是给最厉害的客户打工,就能够成就如今的台积电吗?作为苹果最大的代工厂,富士康第一个不同意。

同样是代工之王,台积电可以卡住全球客户的咽喉,而富士康却对苹果扶持竞争对手来抢生意无可奈何。

截然不同的命运背后,其实早在赛道选择之时就已经埋下伏笔。

以富士康为代表的电子产品组装,本质上是个只要召集了足够多工人,就能在流水线上24小时开工的低门槛行业。因此,做代工,二十年前,富士康在中国台湾面临着“台系代工五虎”——广达、仁宝、和硕、纬创、英业达抢生意;最近十年,富士康又面临着,曾经一手带大的大陆“小弟”立讯、歌尔、闻泰、比亚迪们,在自己的地盘疯狂抢生意。

这种低技术含量、低门槛体现在财报中,就表现为富士康比剃须刀刀片还要薄的毛利之中:近十年,富士康为保住从未突破10%的毛利,一路将工厂从深圳搬到郑州,又从郑州拓展到越南……不断在人力成本的不同洼地之间辗转搬迁。

与此形成鲜明对比的是,台积电对应的芯片代工是一个坐在摩尔定律车轮上滚滚向前的产业。在摩尔定律的主导下,集成电路上可容纳的元器件的数量每隔18至24个月就会增加一倍,相应的晶体管的尺寸也会不断缩小,半导体的制造难度也越来越高。

体现在资本开支上,半导体行业从8英寸向12英寸升级的过程中,成本急剧上升:一座8英寸的晶圆厂造价视产能最低1亿,最高15亿美元,一般的企业咬咬牙还能顶上。而一座新的12英寸晶圆厂造价则高达25亿到30亿美金,足以将行业内大部分竞争对手甩在身后。

不同的技术含量,也决定了不同的竞争格局。富士康越努力,竞争对手越多;而台积电一路走来,从0.18微米到3纳米独步天下,不仅竞争对手越来越少,就连曾经的老大哥英特尔、IBM也被甩在身后。

对手越来越少,利润自然就越来越高,同处中国台湾,富士康全球设厂,毛利不足10%,一不留神,就被苹果用纬创、和硕以及立讯牵制;

而坚持三十年只在中国台湾生产高阶制程产品的台积电,则可以常年维持在50%左右的毛利,而客户想要抢到台积电的最新产能,只是有钱还万万不够:2020年9月,台积电因美国制裁被迫断供华为后,高通、联发科这才有了替补华为,用上台积电最新5nm产能的机会。

市场份额稳居第一,行业的资金门槛不断提升;技术的红利效应不断叠加……独孤求败的台积电,在芯片代工领域,已然奠定了其不可撼动的第一宝座。

回顾历史,台积电能崛起成为代工之王,有三大原因:PC时代,有了半个英特尔与英伟达支持;手机时代被苹果选择,成为制衡三星的重要工具;此后数年,又坐在摩尔定律的车轮上,靠着技术与资本优势,将一众竞争对手远远甩在身后。

只不过,台积电从“芯片代工之王”变成“股王”,还差最后一步:让市值排在台积电之前的互联网企业们,在资本市场跌落神坛。

从年初至今,一边是台积电在史诗级的芯片大缺货中赚得盆满钵满,近期股价更是一跃成为亚洲股王。另一边,反观传统“股神”互联网,年初至今,腾讯从最高点暴跌45%;阿里至今跌幅超过30%;百度股价更在港交所上市至今跌幅超过45%。

从芯片代工之王进阶亚洲股王背后,台积电离不开自身的努力,同时,更离不开历史的进程。

而进程之外,更给我们一丝启示:做难而正确的事,越坚持越顺利。