Fermi's REIT Structure: A Tax-Efficient Goldmine for Investors?

过去几个月,市场对 AI 算力基础设施的热情只增不减。从 $英伟达(NVDA)$ 的市值突破4万亿,到电力紧缺成为算力扩张的瓶颈,大家都在问:谁来提供AI 时代的“新石油”——电力?

$Fermi LLC(FRMI)$ 横空出世。9 月公司向 SEC 递交了 IPO 申请,计划在纳斯达克上市,发行价区间 18–22 美元,最多融资 5 亿多美元。如果承销商行使绿鞋,规模可能更大。市场传言它的目标估值高达 130 亿美元——要知道,这是一个尚无收入的公司。

所以问题来了:Fermi 是一个空中楼阁的 PPT 项目,还是一张高风险高回报的彩票?我们不妨拆开看看。

公司故事:不仅是数据中心,更是能源巨兽

Fermi 的定位不是一家单纯的数据中心运营商。它想做的是一个 “能源 + 数据中心一体化” 的巨型综合体。

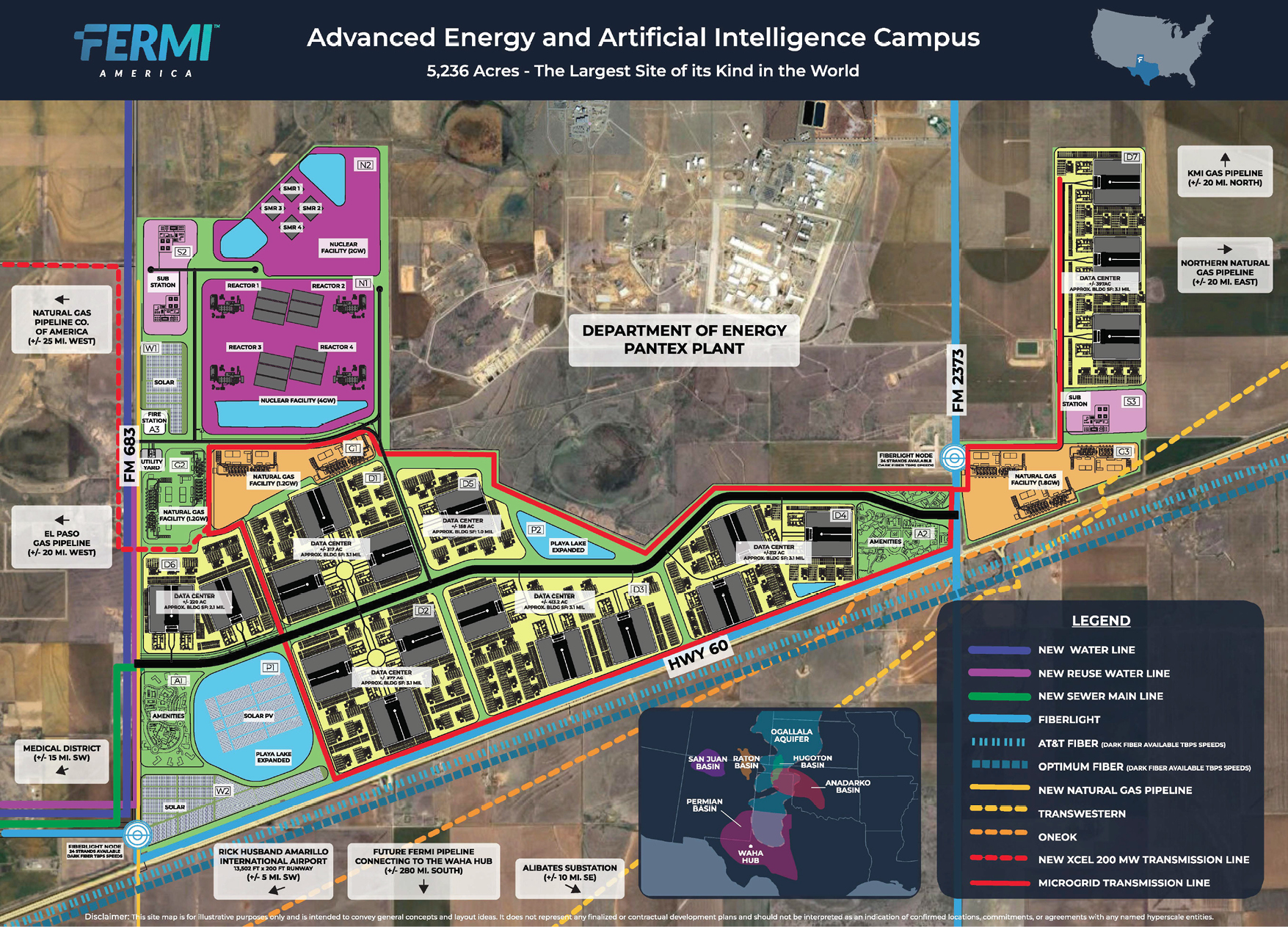

公司已经拿下了德州 5,000 多英亩的土地,规划了一个名为 Project Matador 的超大园区。

核心理念是:在园区内部建设发电厂(包括天然气、太阳能、电池储能,甚至未来的核电机组),然后“behind-the-meter”直接供电给园区里的数据中心。

目标电力容量:11 GW。这是什么概念?差不多能顶得上几个中等国家的总电力负荷。

未来,这里将为 AI 超算、云计算企业提供“低碳、稳定、独立于电网”的算力基础设施。

一句话:他们不是在建数据中心,而是在建“能源驱动的超级算力新城”。

募资与结构:REIT 的外壳,AI 的故事

Fermi 的架构比较特别——它选择了 REIT(房地产投资信托) 的路径。这意味着它未来的收入模式,不是卖 GPU,而是靠“租金”——租用机房空间、供电容量。

IPO 计划:

发行 25,000,000 股,价格 18–22 美元。

预计融资规模 5 亿美元上下。

REIT 架构下,公司章程限制单一股东持股不超过 2.5%,以确保合规。

这里要注意:REIT 通常是“稳定现金流 + 高分红”的代表,比如仓储、住宅 REIT。但 Fermi 完全没有收入,短期内还要巨额投入。这种“前期没有现金流,未来可能暴利”的模式,更像是把 科技创业故事套上 REIT 的外衣。

财务现实:零收入,未来全靠融资

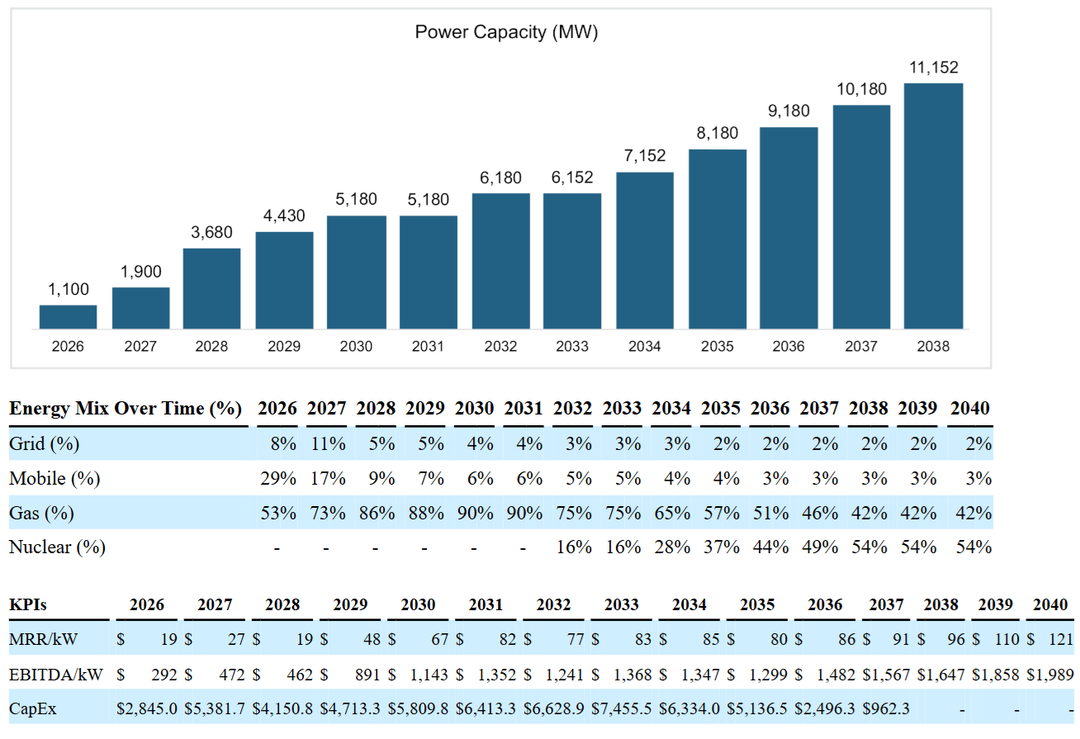

Fermi 目前是一家“development stage company”,没有营业收入,只有支出。

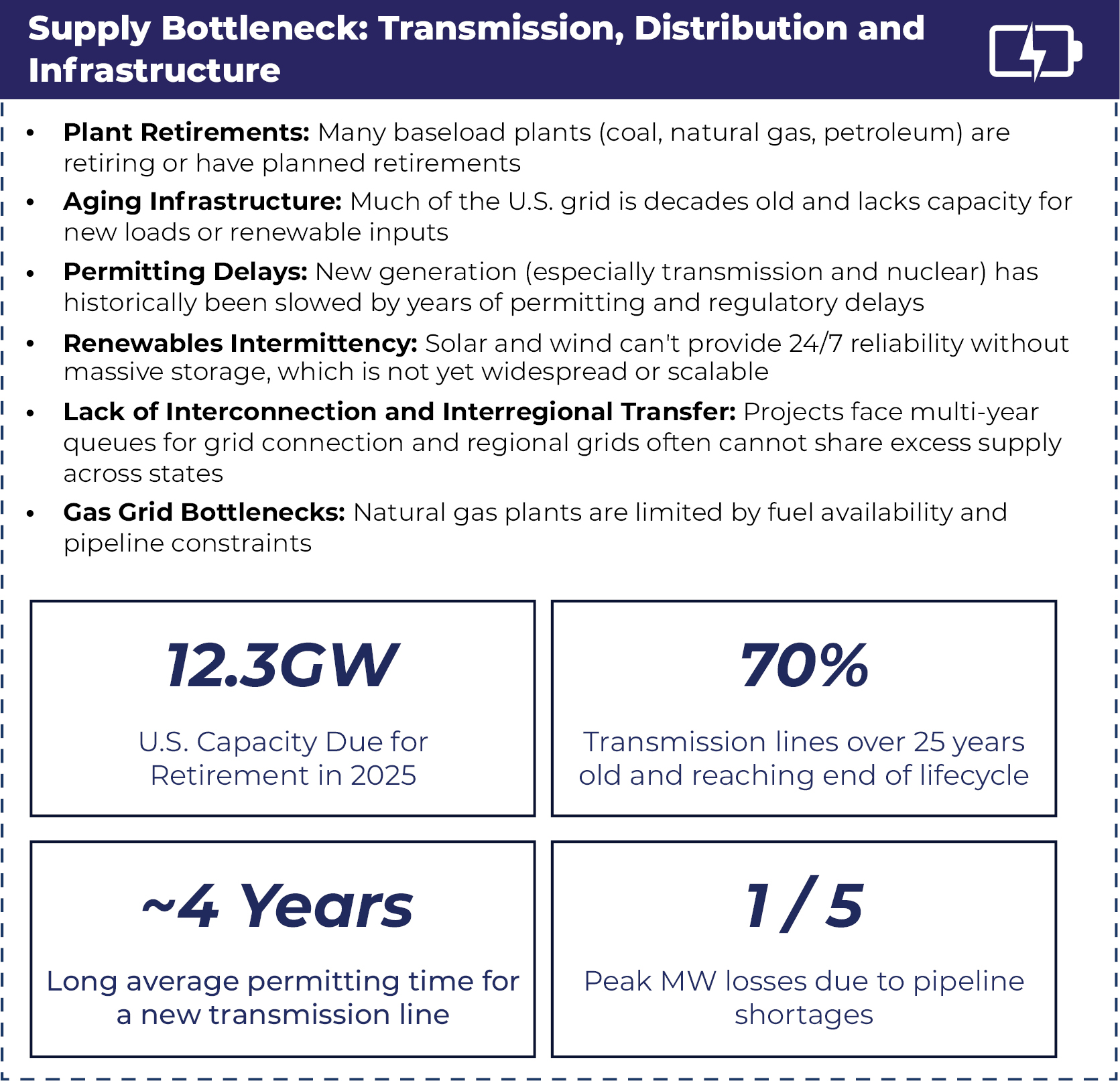

未来几年,资本开支会非常庞大。仅核电审批与长周期设备,就足以吞掉 IPO 募来的现金。

盈利拐点可能要等到 2028 年之后。换句话说,投资者至少要熬 3–5 年的“黑暗期”。

期间,公司极度依赖资本市场的支持。如果利率走高、市场风险偏好下降,融资成本会成为致命打击。

在我看来,Fermi 的财务模式更像是对未来基础设施的豪赌:要么兑现规模效应,成为算力时代的电力霸主;要么烧光现金,成为又一个融资泡沫的案例。

风险拆解

如果把 Fermi 的风险写出来,招股书的厚度大概有三分之一是风险因素。几个最核心的:

建设风险:核电、天然气、太阳能、数据中心,每一个环节都是超级资本密集的重资产项目,时间表随时可能延误。只要一个环节掉链子,整个故事都可能崩盘。

监管风险:Fermi 的规划里包含核电站(AP1000、SMR)。核电项目在美国的审批之严苛,不是一两年能搞定的。一旦 NRC(美国核管会)卡住,整个项目就可能陷入长期停滞。

融资风险:这个项目像一头“资金黑洞”。IPO 融来的 5 亿美元,恐怕连一个核电机组的零头都不够。未来 Fermi 必然需要二次融资、三次融资,投资者要有心理准备。

竞争风险: $微软(MSFT)$ 、 $谷歌(GOOG)$ 、 $亚马逊(AMZN)$ 都在加紧布局自己的数据中心和能源解决方案。Fermi 是否真能在巨头环伺的环境里拿下优质客户?这是个问号。

估值风险:一个零收入公司,想要 130 亿美元的估值?这种定价方式,跟 AI 初创公司炒作没什么两样。任何执行上的闪失,股价可能直接腰斩。

为什么市场仍然兴奋?

讲了这么多风险,为什么投资者还对 Fermi 感兴趣?答案是:叙事太完美了。

AI 是增长引擎:算力需求暴增,但电力短缺。Fermi 的故事恰好击中痛点。

能源是护城河:不同于一般数据中心,Fermi 把能源端牢牢抓在手里,理论上能降低成本,提高可靠性。

政策东风:美国现在大力支持清洁能源、核能重启,Fermi 的定位正好契合。

地缘优势:德州能源资源丰富,土地成本低。Fermi 甚至强调靠近核工业区,可以获得人才和基础设施支持。

在这种背景下,Fermi 像极了“新时代的基础设施梦想股”。就像 20 年前大家押注亚马逊电商、10 年前押注特斯拉电动车,如今是押注 AI + 能源的融合。

投资者的选择题

如果你考虑参与 Fermi 的 IPO,核心其实是一个选择题:

乐观派逻辑:AI 的算力需求爆炸式增长,传统电网无法满足。Fermi 若能成功落地,就是下一个“能源版 Equinix”。长远看,它可能成为算力时代的必选标的。

悲观派逻辑:这只是一个空中楼阁。没有收入,靠讲故事融资,估值离谱。市场热度一旦退潮,它会像其他“造梦股”一样跌入谷底。

我的观点是:Fermi 是一个“高风险彩票”。它确实有机会成为十年级别的巨头,但大概率会经历极其痛苦的执行过程。对于普通投资者而言,不必追逐 IPO 首日的热度;如果真的看好,可以等待项目实质性进展(如核电审批通过、首批数据中心交付)后再考虑。

结语

Fermi(FRMI)的故事震撼人心:在德州建一座能源驱动的超级算力新城,把核电、天然气、太阳能、储能统统整合,直接喂养 AI 数据中心。这是一个典型的“巨梦项目”。

问题在于:巨梦背后,是资本开支的黑洞、监管审批的泥潭,以及时间表的未知数。130 亿美元的估值,买的是一个“可能成为算力时代 Equinix”的期权。

作为投资者,你必须清楚——这不是稳定分红的 REIT,而是一张豪赌 AI 能源未来的门票。

我个人的态度是:保持关注,但谨慎上车。IPO 热度可能很高,但长期能否兑现,还得看执行力和政策支持。毕竟,在资本市场,梦想和泡沫往往只有一步之遥。

Disclaimer: Investing carries risk. This is not financial advice. The above content should not be regarded as an offer, recommendation, or solicitation on acquiring or disposing of any financial products, any associated discussions, comments, or posts by author or other users should not be considered as such either. It is solely for general information purpose only, which does not consider your own investment objectives, financial situations or needs. TTM assumes no responsibility or warranty for the accuracy and completeness of the information, investors should do their own research and may seek professional advice before investing.

- gleezy·2025-09-29Fermi's ambitious vision is intriguing but remember, high rewards come with high risks.LikeReport