【📠期貨趨勢解碼】金銀同原油上演過山車行情!如何應對前所未有嘅不確定性?

各位小虎們,近期全球資本市場的動盪,無疑是一場由地緣政治黑天鵝引發的深層次宏觀地震。這場所謂的「資本市場地震」最可怕的地方在於:投資者正面臨着前所未有的不確定性。即便在美伊戰爭已經打響接近快一個月的當下時點上,我們仍然看到,原油的飆升危機遠未解除,而美股市場仍然處在一輪又一輪新增的拋壓之中,真正的「壞情況」或許纔剛剛開始。[OMG]

本期期貨趨勢解碼,期貨茄哩虎繼續邀請到交易員Owen,來跟大家一起看看當前市場局勢以及如何應對前所未有的不確定性?[Chuckle]

局勢撲朔迷離,原油價格仍有更大上行壓力!

目前,霍爾木茲海峽局面的能見度幾乎為零。市場情緒在消息面的撕扯下反覆搖擺。前一秒,美國總統特朗普纔剛剛宣稱兩國即將展開談判,市場波動率指數瞬間大跌;但下一秒,伊朗官方就出面無情的「打臉」,否認了任何談判的存在。[Facepalm]

緊接着,市場又傳來了伊朗能源設施再遭美以聯軍轟炸的消息,而同時,美國本土十大煉油廠之一的瓦萊羅煉油廠也突發大爆炸,現場冒出大量濃煙,直接衝擊了WTI原油的走勢。

$美國原油ETF(USO)$ $WTI原油主連 2605(CLmain)$ $小原油主連 2605(QMmain)$ $WTI原油2604(CL2604)$ $二倍做多彭博原油ETF(UCO)$ $原油ETF-PowerShares(DBO)$ $布油現金主連 2606(BZmain)$ $天然氣主連 2605(NGmain)$

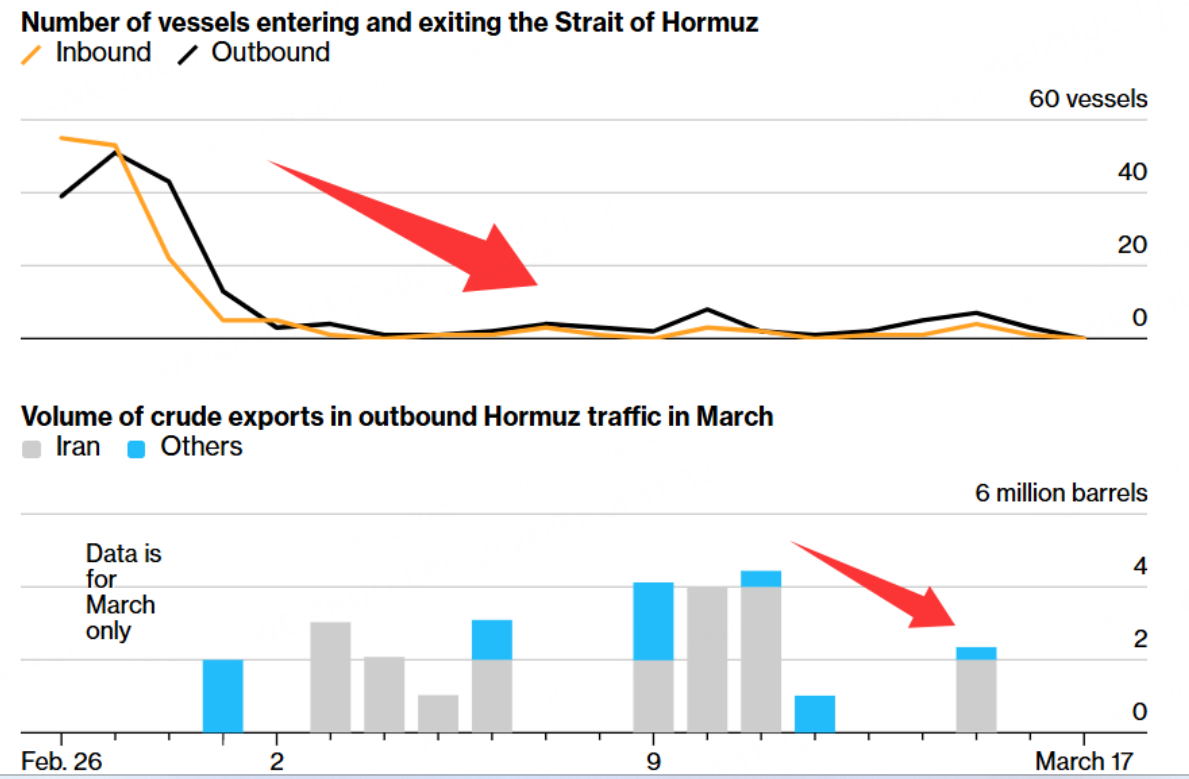

圖源:界面新聞

在如此錯綜複雜的局面下,試圖預判原油升勢能否被控制,或者危機能否短期內結束,幾乎是徒勞的。

面對這種極端的不可預測性,我們可以試圖釐清以下兩個核心的地緣邏輯:

首先,假設美以聯軍真的派遣地面部隊,試圖佔領霍爾木茲海峽附近的島嶼,Owen認為這一舉動不僅無法平息油價,反而會成為油價飆升的催化劑。一方面,伊朗腹地廣闊,且為這場衝突準備良久,其大量的導彈發射基地絕不可能在短時間內被美以聯軍鎖定並摧毀。因此,即便佔領了島嶼,也無法完全防禦或控制伊朗對海峽發動的導彈襲擊。

另一方面,佔領島嶼的根本戰略目的是為了徹底掐斷伊朗的經濟命脈——即阻止其出口石油。我們觀察近期的數據可以發現一個有趣的現實是:自從海峽受阻以來,其他國家的石油運輸通道幾乎被完全封死,但伊朗自身的石油出口卻僅有小幅下降。一旦美以聯軍收緊封鎖,代價將是更多原本在市場流通的伊朗石油被限制出口,供給端的再收緊將給原油價格帶來新一輪的上行壓力。

基於上述兩點,霍爾木茲海峽的堵塞可能很難在短短一個月內(即3月份)得到解決。

原油市場其實已經開始為這種「長期化」計價,此前有機構預計,衝突持續超過1個月,合理的WTI原油價格預估價格應該在120美元/桶以上。儘管短期內,原油日線形態偏空,但只要海峽不開放,任何緩和的措施可能都無法從根本上解決原油的短缺。當然對於這種地緣事件的走向,我們也不要報以太確定的預判,走一步看一步,視實際趨勢發展不斷調整自己的頭寸纔是安全的選擇。[Strong]

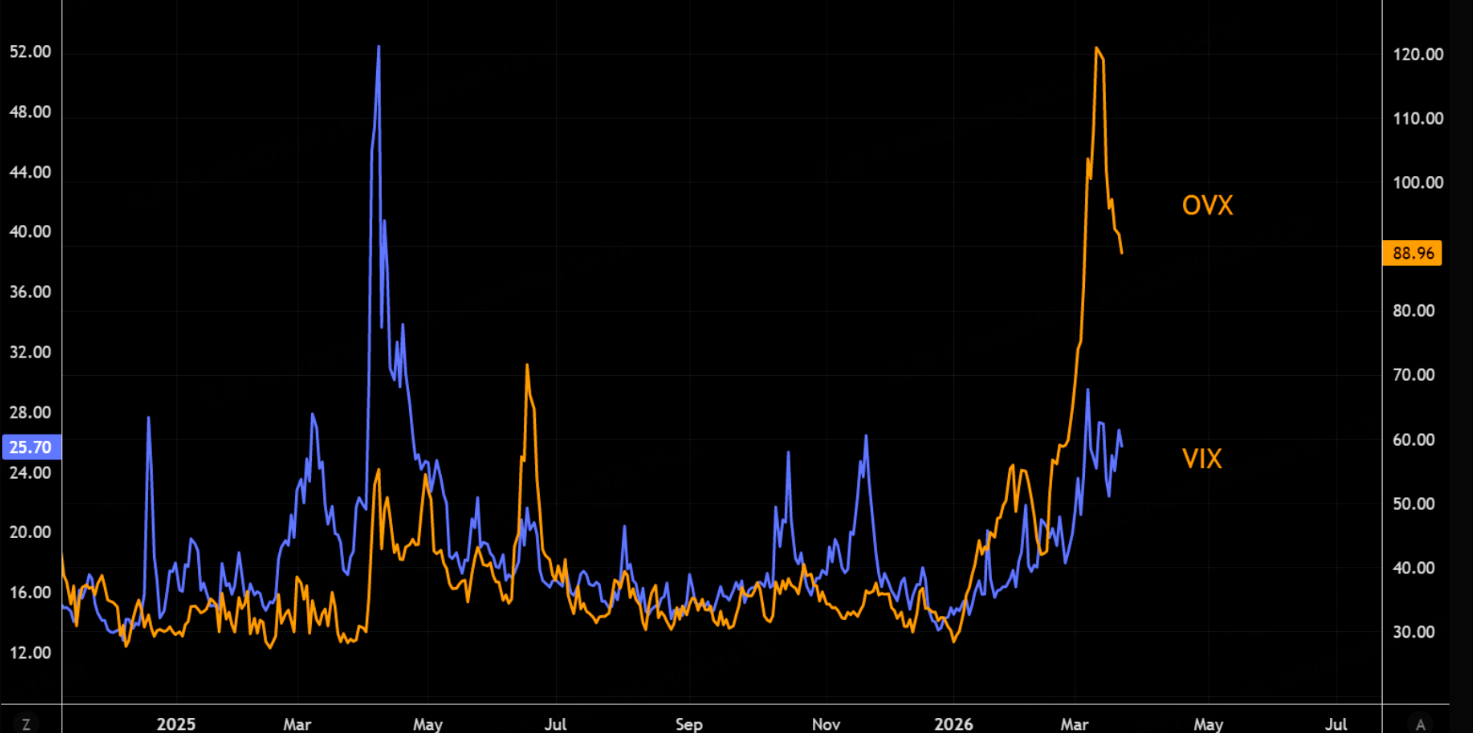

在原油如此巨大的波動中,其引伸波幅(IV)一直維持在高位:

例如,可以短期賣出WTI原油期貨前高120美元位置的末日看漲期權(Call),同時在更高的價外位置買入Call作為短期原油突然大漲的保護,以此限制原油不受控制的大幅上升的風險(儘管這對保證金的要求很高)。或者你耐心等待區間突破後再介入。[Eye]

通脹反噬與衰退陰霾

原油價格的每一次暴升,都是對全球宏觀經濟的一次重擊。高盛的模型測算顯示,原油價格每上升10%,全球GDP就會下跌超過0.1%,這一負面影響覆蓋了中國、日本、美國、歐洲和英國等所有主要經濟體;同時,這還會直接推升0.2%的通脹預期。[Blush]

$標普500(.SPX)$ $標普500ETF(SPY)$ $SP500指數主連 2606(ESmain)$ $微型SP500指數主連 2606(MESmain)$ $道瓊斯指數主連 2606(YMmain)$ $微型道瓊斯指數主連 2606(MYMmain)$ $道瓊斯(.DJI)$ $納指100ETF(QQQ)$ $納斯達克(.IXIC)$ $NQ100指數主連 2606(NQmain)$ $微型NQ100指數主連 2606(MNQmain)$

$羅素2000指數ETF(IWM)$ $羅素2000指數三倍做多ETF-Direxion(TNA)$ $羅素1000指數ETF-iShares(IWB)$

基於此,高盛經濟研究團隊(Jan Hatzius及其團隊)下調了增長預期,並上調了通脹預測。他們指出,除了油價衝擊,美國下半年的經濟增長還將面臨兩大阻力:

-

一是去年財政法案(含中產階級減稅和製造業投資費用化)的刺激作用將逐漸消退;

-

二是伊朗戰爭導致金融環境急劇收緊了約60個點子,若此狀況持續,將對下半年經濟增長造成約0.5個百分點的拖累。

因此,高盛已將未來12個月的美國經濟衰退概率上調至30%,回到了2025年下半年的高危水平。[Doubt]

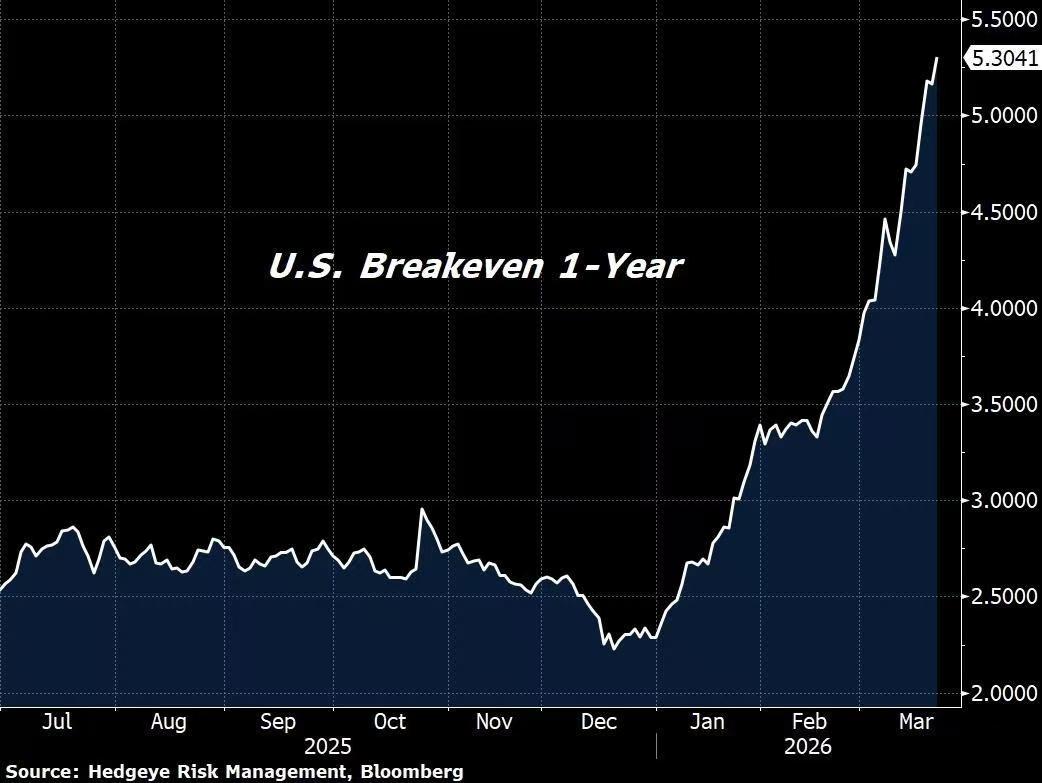

在通脹端,假設能源上漲帶來0.25個百分點的影響,年底的核心PCE通脹預測已被微調至2.5%。1年期的平準通脹率(預期指標)已經出現了大幅攀升:

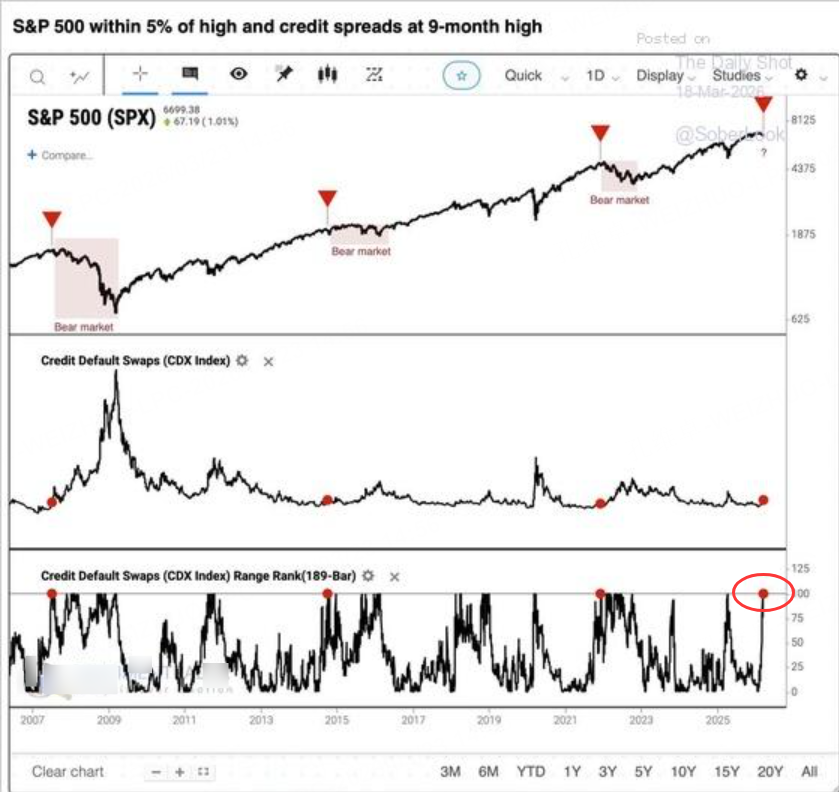

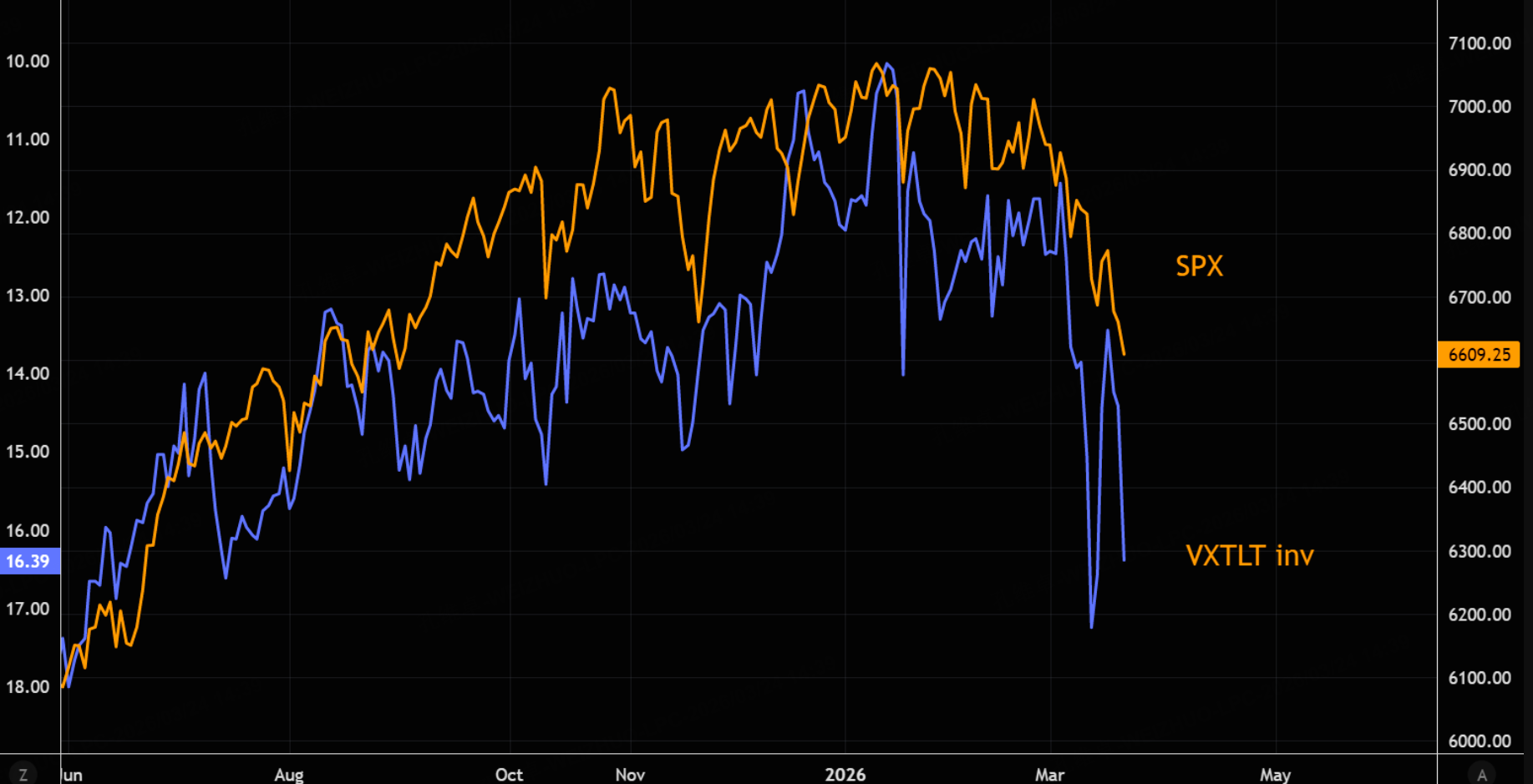

美股資金面的利空壓力

伴隨着通脹預期的重燃,全球利率市場迎來了海嘯般的波動。美國10年期國債收益率強勢突破了短期的下降趨勢線,並運行在一個巨大的三角形形態之內,隨時可能向上突破,就在上週五,美國10年期國債收益率單日暴升13個點子至4.38%,創下了歷史級別的單日升幅:

$美國10年期國債收益率(US10Y.BOND)$ $微型超10年美債主連 2606(MTNmain)$ $10年美債主連 2606(ZNmain)$

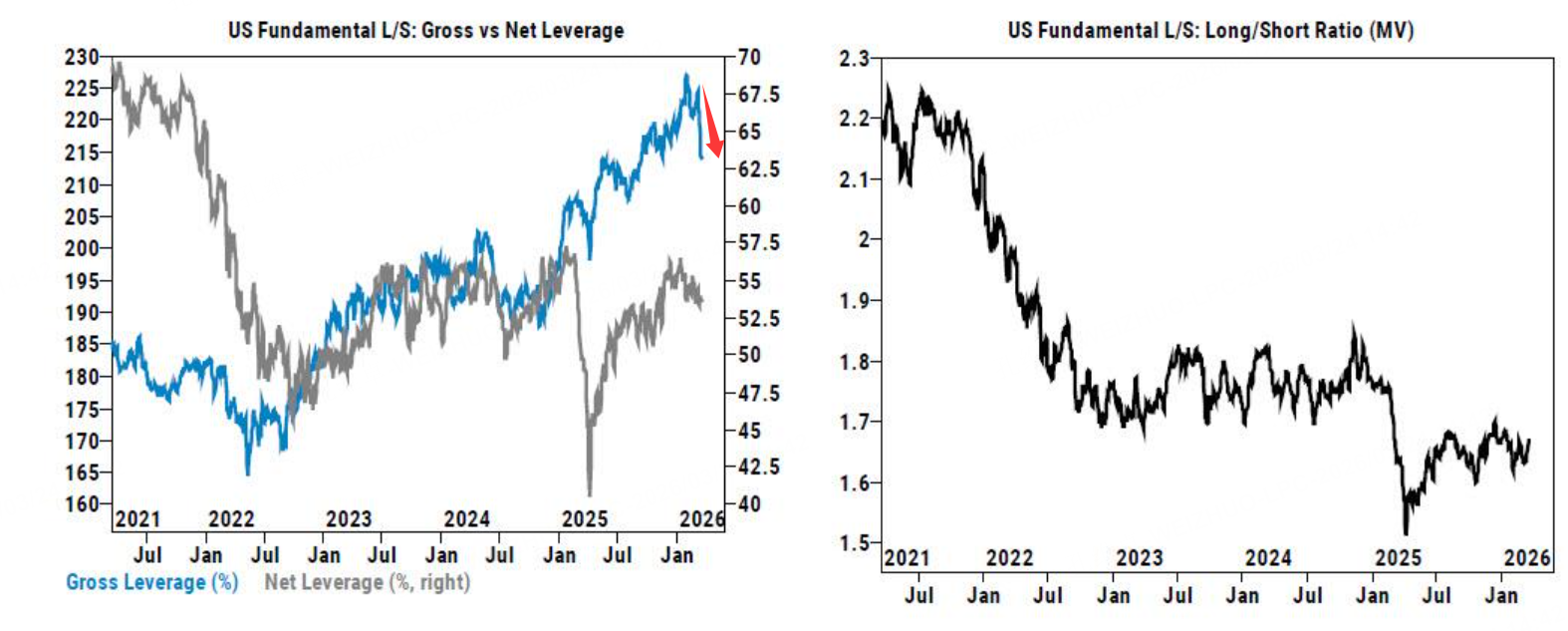

根據高盛主經紀業務的追蹤,由於市場持續波動,基金經理紛紛降低風險。美國多空總槓桿率連續第二週暴跌,單週下降7.2個點子,降至一年來的第50%分位。[Serious]

$標普500(.SPX)$ $納斯達克(.IXIC)$ $道瓊斯(.DJI)$

適合當前的策略展望

那麼在這樣一種針對風險資產整體偏空的氛圍情況下,我們在本週見證了所謂的避險資金金銀市場的崩盤,可能就不顯的那麼奇怪了吧。

在此,Owen也藉助一下分析師Ivan的觀點:

當經濟狀況和風險偏好都不怎麼好的時候,大量對衝的資金就會吸納大量的流動性,而當「活錢」不足的時候,能變現的資產就是要被人拋售的對象。

在當下海峽被封,沙特、卡塔爾、阿聯酋等海灣國家,大量能源出口受阻,能源運不出去,誰會付貨款?時間一長,生產國的現金流就會變得緊張,而最能補充現金流的資產就莫過於貴金屬,賣掉變現然後支付其它國際支出等(畢竟黃金不是支付手段),所以貴金屬的拋售出了加息預期外。

更重要的是:海灣地區缺流動資金了,海灣國家需要拋售黃金或美債等資產來維持運營,持續時間越長,該情況可能會愈演愈烈,大家需要有一些大幅波動的心理準備。當然了,封鎖解除後,市場預期又會扭回來,造成更大的反彈波動。[Evil]

但是,需要重申一下題目中的壞情況的定義:當前所謂的「壞情況」,並非是指單邊直線下跌的末日,而是指這種前景模糊、多空交織但重心持續下移的惡劣狀況,並且這種狀況還可能持續很長時間。[Thinking]

那麼在期權策略上,我們可以嘗試做熊市價差期權策略,或者賣出上圖中,黃色線以上的,或者說是20日均線以上的,價位的價外call期權,同時買入更高價格的call期權做突然的股指突破上升保護,但不管怎樣,當前市場雙向波動太劇烈,耐心等待霍爾木茲海峽危機的解除,再重新入市交易或許是更安全的選擇。[Eye]

小虎們,你們怎麼看近期金銀和原油期貨的走勢?你們會如何應對前所未有的不確定性?[DOGE]

🎁評論即可得獎品如下噢~

🐯對以下帖子的所有有效評論都將收到5個老虎硬幣。

🐯前10名和後10名有合格評論的小虎將獲得另一個10個老虎硬幣。

🐯前5名最受歡迎和高質量的評論將獲得另一個15老虎硬幣。

(備註:話題虎幣打賞出於隨機抽取與鼓勵新用戶真誠分享高質量觀點性質,嚴謹刷屏及惡意行為。)

Disclaimer: Investing carries risk. This is not financial advice. The above content should not be regarded as an offer, recommendation, or solicitation on acquiring or disposing of any financial products, any associated discussions, comments, or posts by author or other users should not be considered as such either. It is solely for general information purpose only, which does not consider your own investment objectives, financial situations or needs. TTM assumes no responsibility or warranty for the accuracy and completeness of the information, investors should do their own research and may seek professional advice before investing.

当然现在的场景是由唐纳总统的操作造成一片混乱,但是这些突兀情况都可能随时发生。

至于金银价钱,我觉得长远还是会上升,可能战争结束会再加速。

面對這種極端的不可預測性,我們可以試圖釐清以下兩個核心的地緣邏輯:

首先,假設美以聯軍真的派遣地面部隊,試圖佔領霍爾木茲海峽附近的島嶼,Owen認為這一舉動不僅無法平息油價,反而會成為油價飆升的催化劑。一方面,伊朗腹地廣闊,且為這場衝突準備良久,其大量的導彈發射基地絕不可能在短時間內被美以聯軍鎖定並摧毀。因此,即便佔領了島嶼,也無法完全防禦或控制伊朗對海峽發動的導彈襲擊。

回顧這波行情,許多投資者虧損的主因在於「倉位過重」導致無法承受短期的劇烈反彈。在不確定性極高的環境下,縮減單筆交易規模、拉長佈局週期是生存之道。

動態再平衡:若金銀佔投資組合比例因金價暴漲而大幅上升,應果斷進行再平衡,將利潤落袋為安,轉而配置到被低估的防禦型資產(如高品質高息股)。

關注跨品種套利:例如金銀比(Gold-Silver Ratio)的異常修復。當白銀跌幅遠超黃金時,往往預示著工業需求被過度悲觀計價,這反而是低成本切入白銀的時機。

未來佈局:擁抱「確定性」的溢價

在「大宗商品過山車」的下半場,我更看好具備硬性通脹轉嫁能力的標的。與其直接在原油期貨中肉搏,不如關注資產負債表強勁的上游能源龍頭,利用其穩定的分紅來對抗油價波動的不確定性。

總之,面對前所未有的動盪,最核心的投資見解是:不與波動率為敵,而要學會從波動率中獲利。當市場情緒陷入癲狂或極度恐慌時,往往是均值回歸的開始。

策略重構:從「預測方向」轉向「管理波動」

應對大宗商品劇震,首要立場是拒絕單邊盲目看多或看空。在過山車行情中,市場情緒的切換往往領先於基本面數據。

黃金與白銀:對沖工具的「去槓桿化」觀察

金銀近期的大幅波動,部分源於避險資金在高位獲利回吐,疊加美元強勢回歸後的流動性擠壓。佈局金銀不再是簡單的「買入持有」,而應關注隱含波動率(IV)。當金價回調至關鍵技術支撐位(如 200 日均線或整數心理關口)時,利用賣出虛值看跌期權(Cash-Secured Put),既能以更低價格接貨,也能在震盪中賺取昂貴的權利金,這比直接追高更具防禦性。

原油:地緣溢價與需求衰退的拉鋸

原油走勢則更為詭譎,供應端的收縮預期與全球製造業疲軟帶來的需求擔憂反覆拉鋸。我的觀點很明確:原油已進入「高頻震盪區」。在這種行情下,比例價差策略(Ratio Spread)比單純的多空博弈更有效,透過對沖掉一部分方向性風險,來換取在特定區間內的利潤空間。