從美國原油的交割細節來看“負油價”

前日5月美油期貨破例跌至創紀錄的負數,實爲空頭對沒有意願交割或無法交割的多頭的“逼多”行爲,傷及最多的並不是油企或期貨公司,主要是投機的多頭。投機者大多不是石油行業內的參與者,因此不涉及交割。而美油真正的交割,也有很多門檻阻擋着普通投資者。

我們聊聊美國原油交割的幾個細節。

1. 實物交割

期貨合約,大家都知道,防範的是未來價格波動的風險,籤一個協議,提前用預定價格在未來指定時間進行買賣特定商品資產或標的。

熟悉期權的朋友都知道,期權的買方與賣方有權利和義務的區別,但是期貨合約的買方、賣方都是義務。也就是說,交割是一項義務。當然,任何一方都可能違約,這種信用風險在任何市場任何標的資產中都可能發生。

不同品種對交割的要求不同。

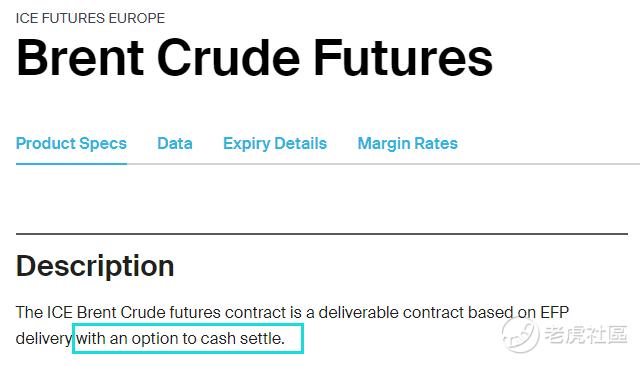

商品期貨的交割的底層邏輯都是實物交割(EFP)。對原油來說,英國的Brent原油期貨在此之外,也允許現金交割。

Brent原油期貨的現金交割其實是一份場外的遠期合約,背後其實也是原油資產,但總的來說,現金結算可以使期貨買賣雙方更方便。

美國WTI原油期貨必須實物交割,同樣的還有迪拜Oman原油期貨。國內的上海期貨交易所的原油期貨也是實物交易。

2. 管道交割

在美國中部遙遠的俄克拉荷馬州,有一個叫庫欣(Cushing)的地方,是北美最主要的原油庫存中心。它那兒有四通八達的輸油管道和儲油設備,因此也有一個暱稱“Pipeline Crossroads of the World”。

庫欣的整個原油輸送系統由24條管道和15個庫存中心,擁有9000萬桶的存儲能力,佔美國石油存儲量的13%。每天的入站和出站容量爲650萬桶。

內陸和海運相比,最大的優勢是可以建立強大的管道系統。就好比我國的“西氣東輸”工程,從你家煤氣閥門開始,可以一直通到新疆。

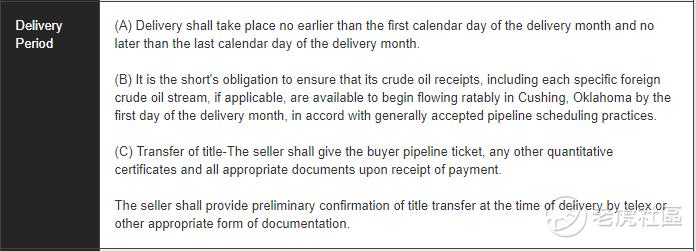

在庫欣的原油交接,並不是簡單的所謂一桶桶裝走,而是直接通過油管與儲油設備。賣方將輕質原油交付至買方的出油管等儲油設備連接處。想象一下,交割其實在一個大池子裏面換“水龍頭”。

買方可以選擇通過以下任何一種方式進行交貨:

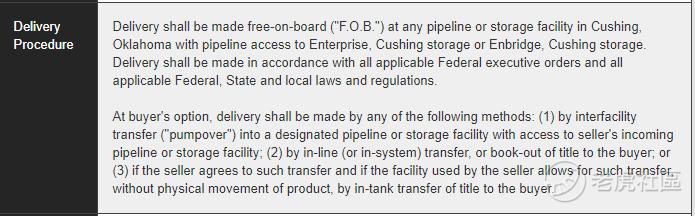

(1)通過設施間轉移(“泵送”)進入指定的管道或存儲設施,使用賣方的進來管道或存儲設施;

(2)賣方通過線上(或系統內)轉讓所有權給買方,前提是賣方同意這種轉讓,並且賣方所使用的設施允許在不進行產品實際運輸的情況下進行所有權轉移。

3. “FOB”——買方負責

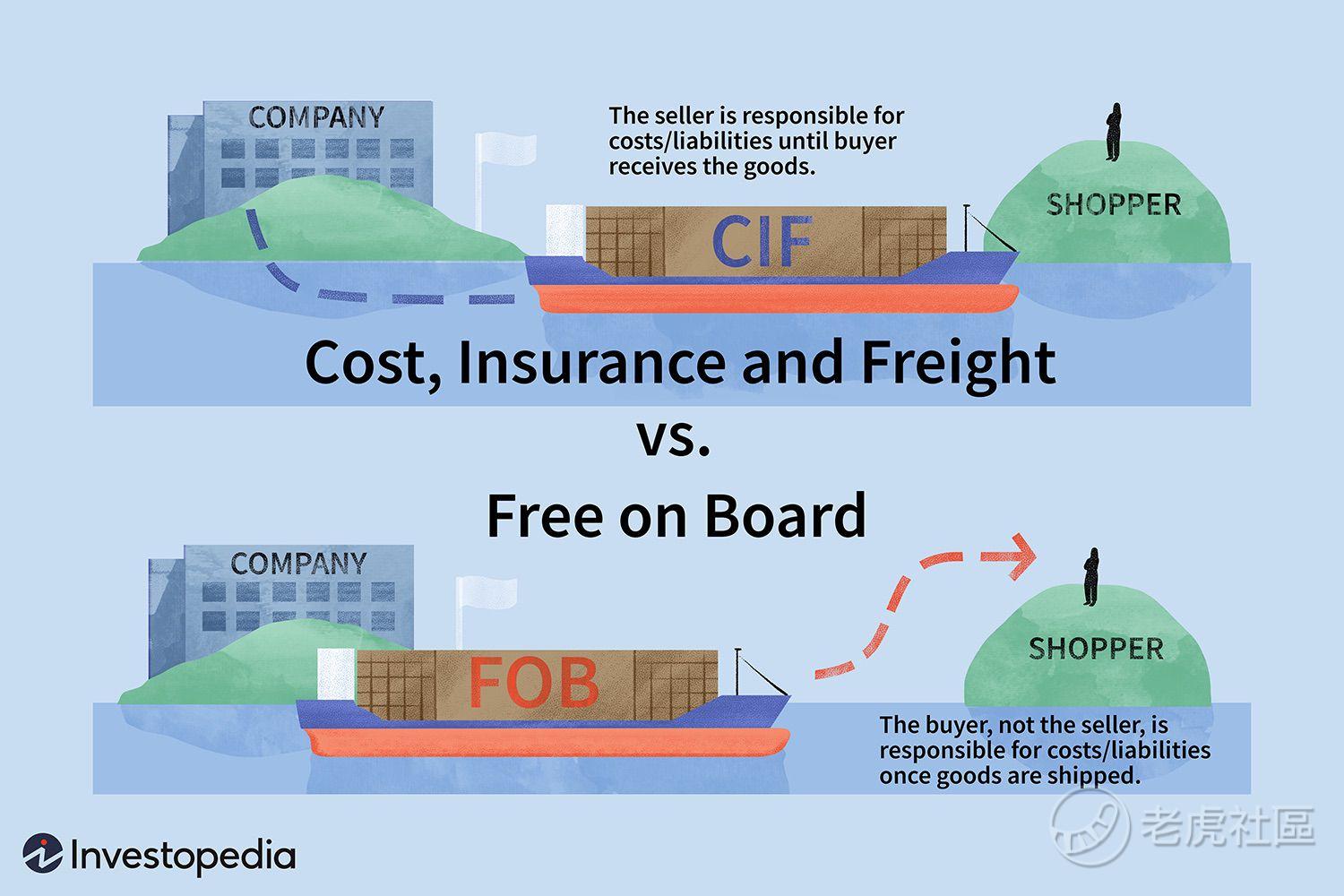

另外一個重點是,WTI原油交割是採用“FOB”的方式。

FOB是一個國際貿易中的術語,是Free On Board或Freight On Board的首字母縮寫,意思是船上交貨。買方負責派船接運貨物,賣方(在合同規定的裝運港和規定的期限內)將貨物裝上買方指定的船隻就可以了。

這種方式顯然是買方來承擔運費以及運輸儲存的風險。貨物一旦越過船舷,風險即由賣方轉移至買方。

那麼在WTI原油交割中,賣方只要把油運輸到庫欣儲油庫的閥門,從此以後的找油罐儲存、運輸等等全都是買方的事情了。

甚至再陰謀論一些,如果空頭提前預定了大部分的儲油設備???

4. 違約責任

大部分可以避免違約責任的情況都會在NYMEX不可抗力、延遲履約的條款中說明。但是,買方找不到儲存設備可並不在此之列。

一旦其中一方違約,交割委員會會對是否存在不可抗力、買方或賣方違反合約義務作出判決,並將判決結果告知監察部門。

監察部門根據調查結果發佈一份評估通知,並判處違約方繳納相當於合約金額20%的罰款,多頭延遲履約通常是處於1000美元的罰款。

照這麼說,罰款只有20%,爲什麼多頭依然會接受-37%的價格呢?

信用的喪失面臨的後果更嚴重。期貨是保證金交易,更重要的是參與方的信用。如果惡意違約,期貨交易所有可能暫停其交易資格,即便沒有暫停也有可能需要該單位繳納更多的保證金。

5. 靈活交割

期貨轉現貨是輕質原油合約十分流行的交割方式。

買賣雙方可以向交易所申請互換手中的期貨及現貨頭寸,持有同一交割月份合約的多空雙方之間達成現貨買賣協議後,分別將各自持倉按雙方商定的平倉價格由交易所代爲平倉,這就完成了期貨頭寸轉爲現貨頭寸的交易。

此外,還有一種靈活的交割方法爲備用交割程序(ADP)。

當前交割月份合約交易中止後,買賣雙方在交易所爲之配對之後,經協商可以以不同於合約規定的交割條件交割。雙方共同向交易所提交一份以交易所格式製作的替代交割意向書,可以按其協商的結果進行交割。

但是在眼下庫存容量極其吃緊的情況下,沒有存儲資源的多頭,尤其是投機性的多頭,享有的話語權極低。因此即便有靈活的交易方式,他們也不容易獲得更好的成交。

總而言之,WTI原油交割,完全沒有想象得那麼簡單。曾經的美國不允許國內石油出口,WTI 原油價格一直比布倫特原油價格低一些。但現在即便放開了,由於供需的不平衡,以及跨區運輸的不變,依然存在差價。

美油是便宜,但我們根本買不到。

$美國原油ETF(USO)$

$二倍做多彭博原油ETF(UCO)$

$1.5倍做多波動率指數短期期貨ETF-ProShares(UVXY)$

$西方石油(OXY)$

$埃克森美孚(XOM)$

$英國石油(BP)$

$俄羅斯石油公司(ROSN.UK)$

$WTI原油ETF(CRUD.UK)$

$WTI原油主連(CLmain)$

$布倫特原油ETF(OILB.UK)$

$布油現金主連(BZmain)$

Disclaimer: Investing carries risk. This is not financial advice. The above content should not be regarded as an offer, recommendation, or solicitation on acquiring or disposing of any financial products, any associated discussions, comments, or posts by author or other users should not be considered as such either. It is solely for general information purpose only, which does not consider your own investment objectives, financial situations or needs. TTM assumes no responsibility or warranty for the accuracy and completeness of the information, investors should do their own research and may seek professional advice before investing.

原油实物交割方法讲的非常清晰[强] $美国原油ETF(USO)$ $United States 12 Month Oil Fund(USL)$ $WTI原油主连(CLmain)$