發現了最近十年最慘的行業

寧德時代市值創了新高,超過五糧液,登頂深市市值榜首。

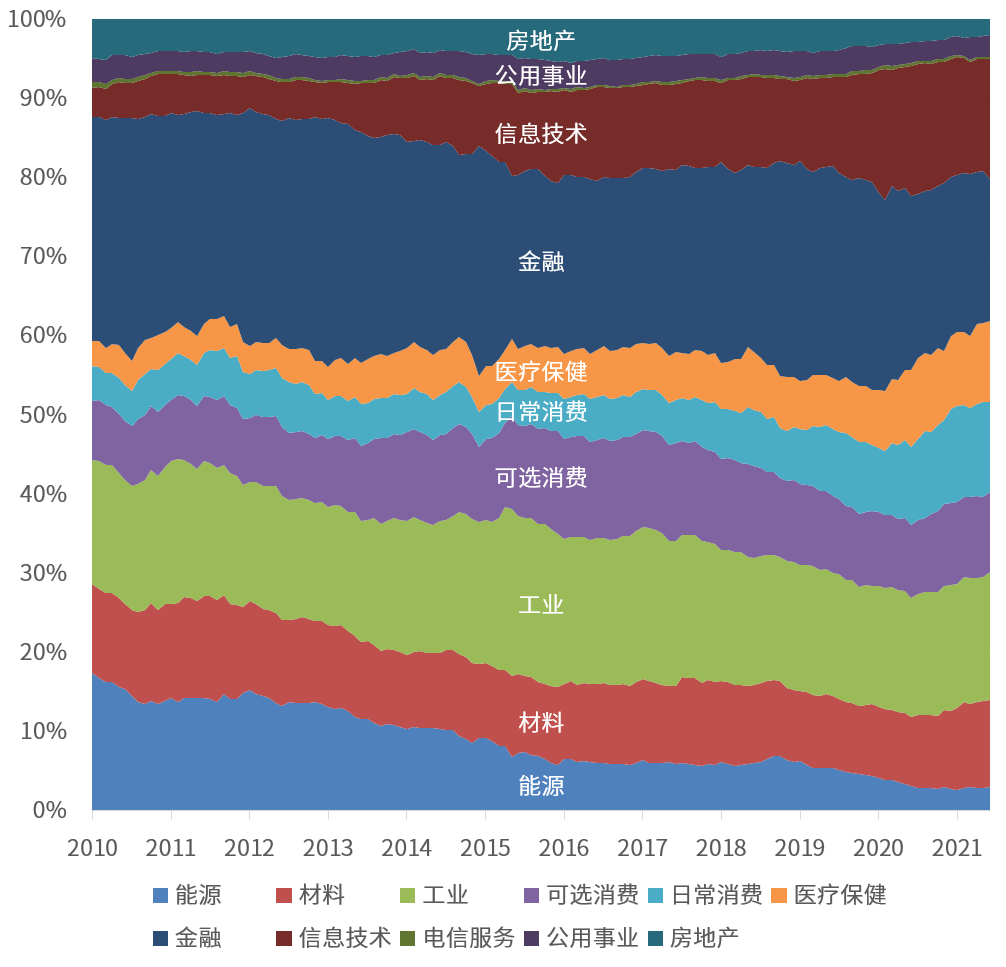

受這個啓發,我畫了一張新鮮出爐的圖,是從2010年到現在爲止,各行業市值在A股總市值中佔比的變遷。

看圖之前先插個小科普,說下行業是怎麼分類的。

目前最主流的行業分類方法,叫做“全球行業分類系統(GICS)”,是標普和MSCI在1998年推出的。咱們國內使用最普遍的中證行業指數、wind行業指數,都是按這個框架來的。

按這個體系,所有公司都被分入10個一級行業中,能源、材料、工業、可選消費、日常消費、醫療保健、信息技術、公用事業、金融地產。

有些機構會把金融和地產單獨分出來,那就總共11個一級行業,這些行業下面還可以再分二級、三級、四級子行業。

最經常產生誤解的,是大家容易把行業分類和概念分類混淆。比如新能車,它就是個概念,而不是一個行業,這個概念裏面的成分股,既包括材料行業中的鋰礦,像贛鋒鋰業,也包括工業-電氣設備行業中的電池,比如寧德時代,還包括可選消費-汽車行業中的整車,如比亞迪。

所以不要在行業圖裏去找概念板塊,比如你想問新能車在圖裏的哪部分,它哪部分也不在,它是分散在圖裏的各個行業中的。

理解這個之後咱們就可以看圖了,我後面會再繼續說這個圖怎麼看:

橫座標是時間,縱座標是市值佔比的百分比。在某個時間點,一個行業的色塊越寬,就說明該行業在A股中的市值佔比越高。

當然啦,市值佔比的變化,並不完全是由於股票漲跌帶來的,還有個重要影響因素,就是新股的上市。但無論是該行業上漲,還是該行業上市的新股多,都說明該行業在經濟活動中佔的權重越來越高,肯定是個繁榮成長的行業。

這圖一眼看上去,行業可以分爲三類。

第一類是行業市值佔比總體穩定的,代表是公用事業、可選消費、工業、材料。這些行業和大盤的成長速度差不多,可以認爲它們貢獻了beta收益。

第二類是行業市值佔比越來越高的,代表是日常消費、醫療保健、信息技術,比大盤成長的快,就是alpha收益的集中產地。

第三類是行業市值佔比越來越小的,代表是能源、金融、房地產,特別是圖裏最下面的能源,太慘了,悲慘擔當。

再仔細看,還能發現,這十年來成長性最好的行業,是信息科技,是行業裏面的成長擔當。但是它的成長也不是連續的,而是有明顯的起伏,這和創業板、科創板兩個板塊設立,支持科技企業上市有關。

還有個比較有特點的,是可選消費,它是紡錘形的,兩邊都窄,中間寬。大夥把這個圖的右邊一半蓋住,光看左邊一半,也就是看從2010年到2016年的部分,這時候就會發現,那時候就會覺得可選消費是個成長很好的行業,它之前那些年市值佔比一直在提高,而日常消費、醫療保健表現並不突出。

這說明現在看起來好的行業,未來的成長性也不一定能持續,還是不同時代有不同時代的主旋律。

我覺得有個角度可以去再分析下,就是看看美股市場上各行業的市值佔比,比較下和我們的差異,畢竟美國還是比我們成熟一些,它走過的路可能對我們未來的變化有一些參考意義。這個數據今天來不及整理了,等我整理好了再給大夥看。

其他資訊:

1. 港股打新,康聖環球我計劃申購,領悅服務集團、康橋悅生活不打算申購。

2. 2021年6月29日,A股整體估值分位49.90%。

Disclaimer: Investing carries risk. This is not financial advice. The above content should not be regarded as an offer, recommendation, or solicitation on acquiring or disposing of any financial products, any associated discussions, comments, or posts by author or other users should not be considered as such either. It is solely for general information purpose only, which does not consider your own investment objectives, financial situations or needs. TTM assumes no responsibility or warranty for the accuracy and completeness of the information, investors should do their own research and may seek professional advice before investing.

行业应该有好坏