【一週科技動態】AI算力大崩,究竟是不是供應過剩?NVDA固有問題但抄底單埋伏110?

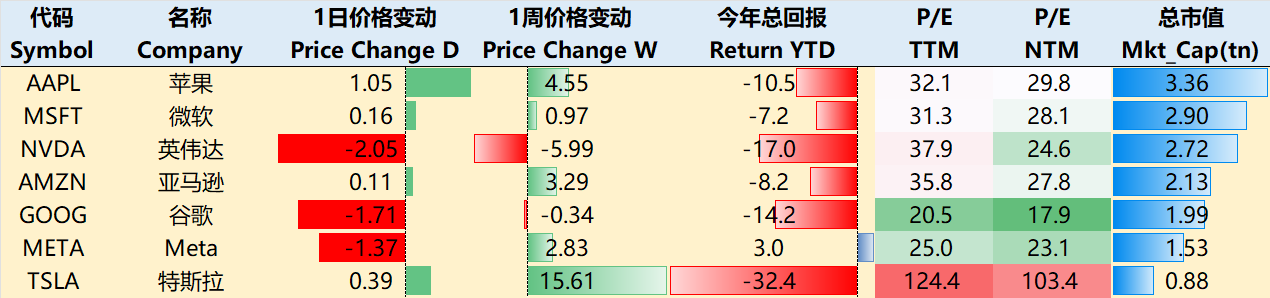

漲跌紛紜——一週大科技表現

本週宏觀主線:對美股後市的分歧?

美股Q1經歷陰雨,因此“是否是中期介入點”成爲討論熱點。政策方面偏向實體經濟而非資本市場,同時"軟數據"也在持續走弱。

目前對後市走向的核心分歧與市場焦點在於:外資流向( $高盛(GS)$ 認爲外資,尤其是歐洲資金,將繼續流入, $瑞銀(UBS)$ 警告資金可能迴流本土市場)、反彈持續性( $摩根士丹利(MS)$ 基於技術面看多短期,但中期受政策影響,小摩強調基本面疲軟限制反彈空間)、經濟週期定位( $德意志銀行(DB)$ 通過歷史數據暗示當前處於回調而不是熊市前兆, $摩根大通(JPM)$ 認爲滯脹風險更類似結構性危機)

市場現在緊盯着兩件事:一是政府債務上限談判能否鬆綁財政政策,二是美聯儲何時能降息。市場波動性的關鍵變量:Trump政策、財政鬆綁(債限進展)及聯儲降息路徑。此外,美元流動性也將在外資撤離壓力、美國居民/企業承接能力中來回平衡。

大科技公司本週則在短期反彈後,收到算力預期下降後出現回調,目前交易集中度仍然很高。

至3月27日收盤,過去一週,大科技公司多數反彈。其中 $蘋果(AAPL)$ +4.55%, $英偉達(NVDA)$ -5.99%, $微軟(MSFT)$ +0.97%, $亞馬遜(AMZN)$ +3.29%, $谷歌(GOOG)$ -0.34%, $Meta Platforms, Inc.(META)$ +2.83%, $特斯拉(TSLA)$ +15.61%。

影響資產組合的核心交易策略——一週大科技核心觀點

微軟撤回數據中心項目,就代表算力需求到頂了嗎?

微軟已經放棄了在美國和歐洲新建的(約2千兆瓦的電力)數據中心的項目,原因是AI算力供過於求。先說幾個結論

微軟此次CapEx收縮是短期供需錯配、財務優化和戰略調整的結果,不改變AI雲計算長期(至少是中期)高投入的趨勢;

頭部廠商擴張節奏出現錯位:微軟、亞馬遜最早投入,然後調整,Meta、谷歌接力補漲,但行業整體CapEx仍將攀升

未來競爭焦點在效率:高效能數據中心、硬件升級(如GPU/TPU迭代)、以及AI應用的商業化變現能力(直接影響ROIC)

與OpenAI關係變化的影響

微軟與OpenAI在過去一年的關係出現變化:OpenAI從與微軟獨家合作到允許使用競爭對手的算力,微軟則在探索OpenAI模型的替代方案,考慮Copilot嵌入其他公司的模型。

OpenAI除了與三方數據中心獲取容量,甚至可能會在中長期開始自建數據中心。

目前已獲得130億美元的支持。他們還修改了協議,允許OpenAI使用其他公司的雲計算服務。

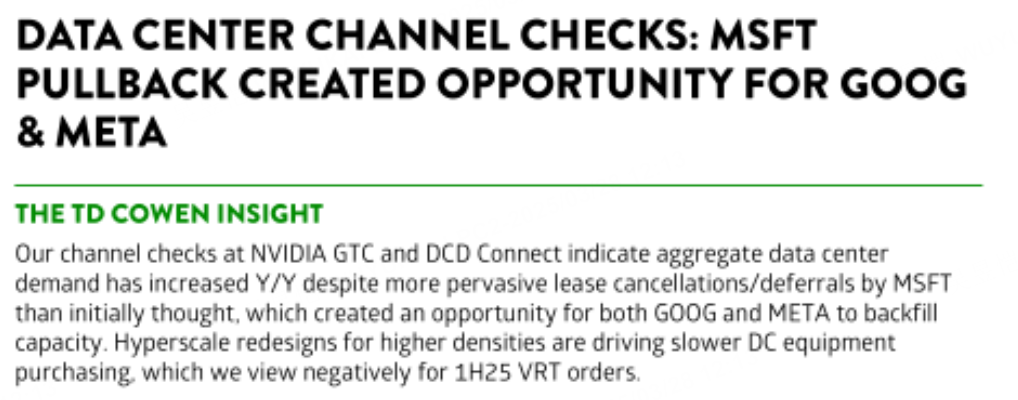

TD Cowen的“看空算力”報告並非首次

3月26日的AI板塊大跌幾乎出自TD Cowen的報告。他們認爲:微軟放棄在美歐合計耗電2GW的新數據中心項目,是對當前對自身需求的預測後,數據中心的供應超過了需求。其中,延期租賃的部分,是因爲微軟在爲中期的雲計算和推理工作負載做儲備。而對於超出更新後中期容量需求的部分,微軟則直接取消了租賃。

TD Cowen從1月開始就發佈了連續對微軟數據中心需求下降的報告,並非首次。

1月報告:微軟數據中心需求驟降與OpenAI業務轉移相關,退出多個早期談判(總容量超1GW),並放棄已簽約土地;超大規模租賃團隊罕見缺席行業大會(PTC);原計劃爲OpenAI工作負載採購的容量33%進度滯後;OpenAI因微軟建設速度不足轉向甲骨文合作“星門”項目。

2月報告:以“建設延遲”或“電力問題”爲由終止部分租賃協議,並放緩將已簽署的資格聲明(SOQ)轉換爲正式租賃的進程(此前SOQ轉換成功率近100%);厄爾國際支出向美國傾斜(有部分地緣政治影響)

美AI大廠的商業模式會改變嗎?

微軟正在大力發展其所謂的 "Copilot Devices”,表明其戰略有所轉變:從新建設轉向爲現有數據中心配備服務器和其他設備。

1月份數據中心設備的訂單放緩的一個重要原因是超大規模數據中心運營商重新設計,因爲一些數據中心需要支持更高的機架密度(以適應更高算力的GPU)等。同時,微軟的部分需求退出,使得Google和Meta介入填補(Google更多填補國際市場,Meta更多美國國內)

但這並不能改變AI大廠的商業邏輯。

美國廠商通常通過差異化來創造價值,投入大量資源研發專有模型和創新算法,以提供獨特的服務或產品。特點就是:高成本、差異化,重點在於打造高端、專業的解決方案,從而在市場中爭取較高的定價權。

相反的,類似DeepSeek這樣的中國的科技巨頭更傾向於採取降低成本的策略,包括API市場價格戰,供應商們通過大幅降價來搶佔市場份額。中國企業更願意利用開源模型,這不僅降低了研發成本,也減少了運營費用。

是不是其他行業也很相似?

期權觀察家——大科技期權策略

本週我們關注:NVDA有自己的問題,但抄底單不斷?

GB200有供應鏈與技術瓶頸短期內或削弱NVIDIA市場競爭力。主要包括:

高部署複雜度:GB200單次部署耗時5-7天,運行期間頻發系統不穩定及崩潰問題,影響客戶使用效率。

銅纜工程瓶頸:NVL72系統需鋪設超5,000條定製化銅纜,規格適配與安裝難度顯著推高部署成本。

技術依賴性強:設備機架配置高度依賴NVIDIA工程師,客戶自主可控性不足,制約運維靈活性。

雲服務商(CSP)因GB200複雜度轉向HGX等成熟產品,加劇GB系列市場接受度壓力。此外,GB300有可能提前佈局,2025Q2發佈GB300樣品(量產推遲至2026年),或加速GB200需求分流。B200 AI GPU增量銷售或部分對衝風險。

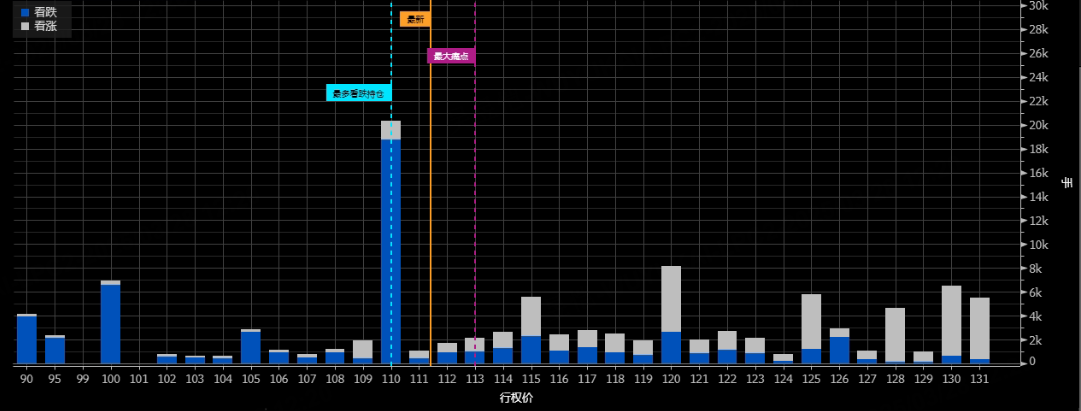

NVDA本週跟着算力板塊一起大跌,但從目前到4月21日的四周未平倉期權看,最多的爲平倉PUT在110的位置,接近最大痛點,說明這個位置願意接盤抄底的投資者並不少。

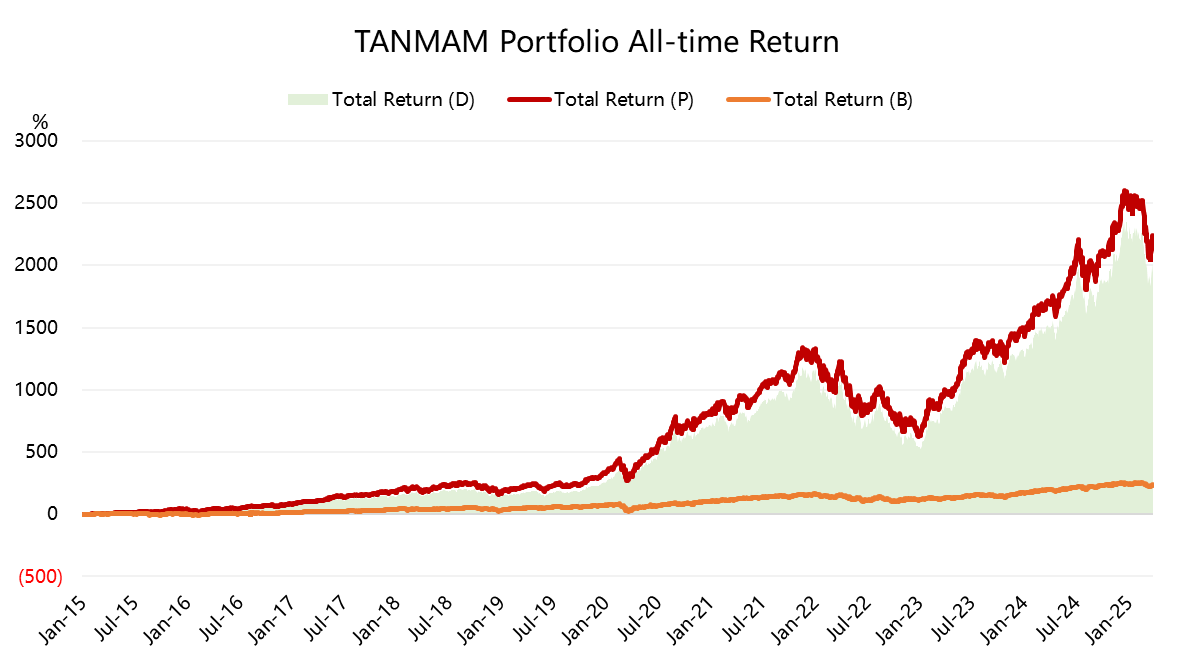

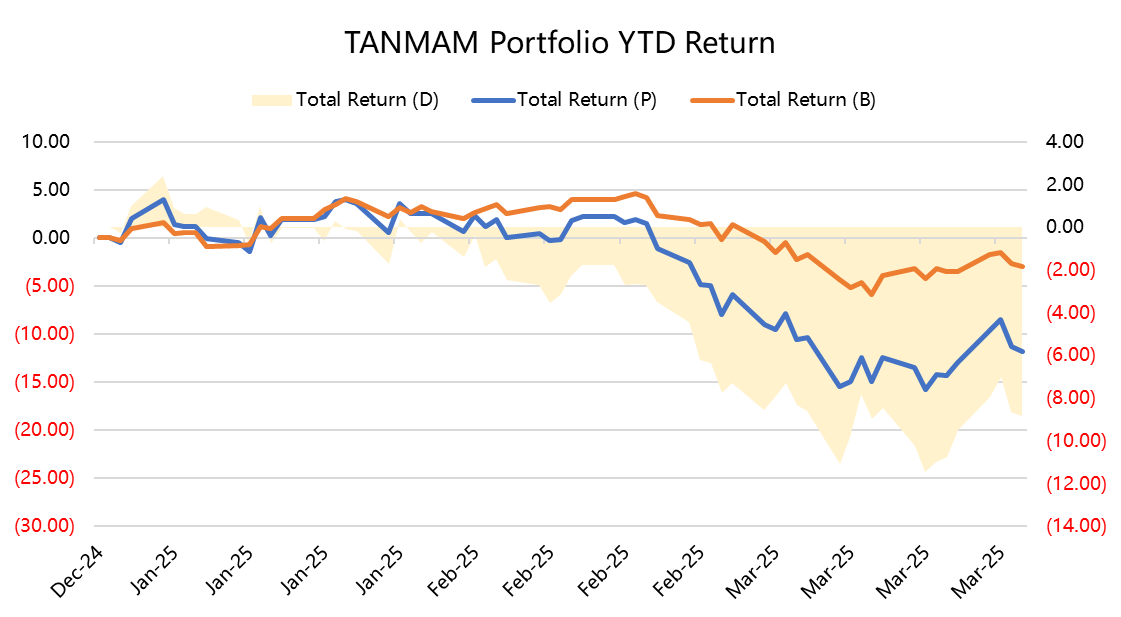

再給個持倉大科技股的理由——爲何"TANMAMG"組合總超大盤?

七巨頭(Magnificent Seven)組成一個投資組合(“TANMAMG”組合),等權重、每季度重新調整權重。回測結果從2015年以來表現是遠超 $標普500(.SPX)$ 的,總回報達到了2157.49%,同期 $標普500ETF(SPY)$ 回報229.67%,超額收益1927.82%。

今年以來大科技股出現回調,回報爲-11.81%,不及SPY的-2.95%

過去一年組合的夏普比率回落至0.92,SPY爲0.43,組合的信息比率1.04。

$納斯達克(.IXIC)$ $納指100ETF(QQQ)$ $納指三倍做多ETF(TQQQ)$ $納指三倍做空ETF(SQQQ)$

Disclaimer: Investing carries risk. This is not financial advice. The above content should not be regarded as an offer, recommendation, or solicitation on acquiring or disposing of any financial products, any associated discussions, comments, or posts by author or other users should not be considered as such either. It is solely for general information purpose only, which does not consider your own investment objectives, financial situations or needs. TTM assumes no responsibility or warranty for the accuracy and completeness of the information, investors should do their own research and may seek professional advice before investing.

这篇文章不错,转发给大家看看

这篇文章不错,转发给大家看看

Why 😲